Categoria: Dall’Italia

Regole Ue. Al varo il ventottesimo ordinamento per semplificare le regole societarie in Europa

13 Aprile 2026

Il Sole 24 Ore 14 Marzo 2026 di Antonio Criscione

Attesa nelle prossime settimane la proposta della Commissione

Una nuova forma di società non quotata, che il Parlamento Europeo propone di denominare “Societas Europaea Unificata” (S.EU), che prende il nome di “28° regime” poiché è concepito come uno strumento legale opzionale e autonomo che andrebbe ad affiancarsi ai 27 ordinamenti normativi societari nazionali già esistenti nei singoli Stati membri dell’Unione Europea. Il testo della proposta della Commissione è atteso per il 18 marzo, ma il ritardo nella disponibilità di un testo ufficiale sembra mettere in discussione che si riesca ad arrivare in tempo per la prossima settimana. Questa soluzione dovrebbe aiutare a superare l’eterogeneità normativa che ostacola la crescita delle Pmi e delle start-up nel mercato interno. La nuova entità dovrebbe basarsi su norme identiche in tutta l’Unione, adottate preferibilmente tramite un regolamento o una direttiva di armonizzazione massima e approvate a maggioranza qualificata.

La proposta punta fortemente sulla semplificazione e sulla velocità: la S.EU potrà essere costituita con una procedura interamente digitale della durata massima di 48 ore attraverso un portale unico europeo, e richiederà un capitale minimo versato di un solo euro. Per tutelare le imprese dalle cosiddette “acquisizioni killer” straniere e favorirne il finanziamento, la Ue suggerisce l’introduzione di strumenti flessibili, come le azioni a voto plurimo e di fedeltà. Al contempo, il regime europeo pone un limite sulla tutela dei lavoratori: la S.EU non dovrà in alcun caso essere utilizzata per eludere o indebolire i diritti del lavoro nazionali e le norme sulla rappresentanza e la partecipazione dei dipendenti.

Su questi slanci ideali il presidente di Amf (Associazione Intermediari Mercati Finanziari) Marco Ventoruzzo, esprime apprezzamento ma anche qualche dubbio: «Appare discutibile – spiega – la creazione di un diritto societario ad hoc riservato alle start-up o alle società innovative, peraltro di difficile definizione. L’esigenza di una maggiore flessibilità e armonizzazione societaria è trasversale e gioverebbe anche a società tradizionali. Penso anche si debba estendere a quotate, dove in realtà l’armonizzazione è già maggiore e potrebbe paradossalmente essere più facile». Per garantire il successo del 28° regime, Ventoruzzo individua tre condizioni fondamentali, che riassume nelle “tre C”: la completezza della disciplina nell’ambito prescelto, ad esempio il diritto societario e finanziario, che deve coprire in modo autonomo almeno il 90% delle regole per non ripetere i fallimenti della vecchia Società Europea; la convenienza, ossia la necessità di offrire un vero “sconto normativo” e delle semplificazioni per incentivare l’uso del nuovo strumento, un punto che però può creare tensioni con i rigidi modelli sindacali di cogestione tedeschi; e, infine, la certezza nell’enforcement, poiché norme armonizzate rischiano di frammentarsi se applicate da tribunali e autorità nazionali con prassi e lingue diverse, per cui sarebbe auspicabile la creazione di sezioni specializzate in grado di giudicare in lingua inglese, come giustamente suggerisce il punto 37 del progetto Ue.

Sull’ampliamento della platea di riferimento si pronuncia anche Assonime. L’associazione, in risposta alla consultazione della Ue, ha accolto con grande favore l’introduzione del 28° regime, auspicando l’utilizzo di un Regolamento per garantire un’uniformità reale ed evitare le discrepanze tipiche del recepimento delle Direttive. Tuttavia, Assonime chiede con decisione che il nuovo regime sia reso accessibile a tutti i tipi di società, e non limitato alle sole imprese innovative, per sbloccare il pieno potenziale del mercato unico europeo. Per l’associazione delle imprese, la forma giuridica prescelta dovrebbe essere in grado di accompagnare l’azienda lungo l’intero ciclo di vita, non ostacolando né la fase di espansione dimensionale (scale-up) né la prospettiva di una futura quotazione in borsa.

A chiudere il cerchio sulle implicazioni del progetto Roberta D’Apice, direttore affari legali e regolamentari di Assogestioni spiega che: «Per l’industria del risparmio gestito, il 28° regime ha una portata sistemica ed è strettamente collegato alla capacità dell’Europa di mobilitare l’ingente stock di risparmio privato verso investimenti produttivi . Semplificare il quadro normativo per le imprese, infatti, si traduce nell’ampliamento delle opportunità di investimento per gli investitori istituzionali e per i cittadini europei» . Da questa prospettiva, Assogestioni considera il nuovo modello societario non come una misura isolata, ma come un tassello fondamentale della più ampia Savings and Investments Union, un’iniziativa essenziale per rendere i mercati dei capitali europei più profondi e integrati, favorendo in ultima analisi la canalizzazione dei capitali verso la crescita dell’economia reale.

Iscriviti alla newsletter di HLB San Marino

Residenza con 183 giorni in Italia, il fisco non prevede deroghe

13 Aprile 2026

Il Sole 24 Ore 11 Marzo 2026 di Antonio Longo

La guerra o altre situazioni emergenziali e temporanee non sono indicative di un mutamento di residenza fiscale.

Dal 1° gennaio 2024, l’articolo 2 del Tuir, come modificato dal decreto legislativo 209/2023, prevede una nuova definizione di residenza fiscale delle persone fisiche ai fini delle imposte sui redditi.

Si considerano fiscalmente residenti in Italia le persone fisiche che, per la maggior parte del periodo d’imposta (183 giorni in un anno, ovvero 184 giorni in caso di anno bisestile), soddisfano almeno uno dei seguenti criteri di collegamento con l’Italia: hanno qui la residenza ex articolo 43 del Codice civile, vale a dire la propria dimora abituale; hanno il domicilio in Italia, inteso come il luogo in cui si sviluppano, in via principale, le relazioni personali e familiari della persona; sono presenti nel territorio dello Stato, tenuto conto anche delle frazioni di giorno; sono iscritte nell’anagrafe della popolazione residente. Non è necessario che i criteri di collegamento citati si verifichino in modo continuativo e ininterrotto, essendo sufficiente che ricorrano complessivamente per la maggior parte del tempo nel corso dell’anno solare.

Il nuovo criterio basato sulla presenza in Italia richiede la permanenza fisica del soggetto nel territorio italiano per la maggior parte del periodo d’imposta, a prescindere dalle ragioni per cui ciò avviene. E, nel conteggio, rilevano anche le frazioni di giorno. In ipotesi si considera italiano anche il giorno di un volo atterrato in tarda serata o in partenza all’alba. Tra i casi particolari, la circolare 20/E/2024 si occupa anche delle ipotesi di lavoro svolto in modalità agile (smart working). La permanenza fisica in Italia per oltre 183 giorni nel corso dell’anno determina, di per sé, la residenza fiscale nel territorio dello Stato, anche qualora l’attività lavorativa sia svolta da remoto per un datore di lavoro estero. Qualora poi i legami del contribuente risultino distribuiti tra più Stati e non sia immediatamente individuabile il luogo in cui si concentrano le principali relazioni personali e familiari, il criterio della maggiore presenza in Italia può essere utile a oggettivizzare l’identificazione della residenza.

Se la residenza fiscale di una persona fisica deve anche tener conto di possibili conflitti di residenza da dirimere in base alle tie breaker rules previste dai trattati contro le doppie imposizioni di volta in volta applicabili, maggiori complessità possono aversi in tutti quei casi che presentato il carattere dell’eccezionalità. Si pensi ai conflitti armati o alle emergenze sanitarie, a lunghe e impreviste degenze ospedaliere o ad altre cause di forza maggiore che possono comportare una permanenza temporanea in un altro Paese. Secondo l’analisi dell’Ocse elaborata durante la pandemia Covid 19, tali permanenze non devono essere automaticamente considerate indicative di un mutamento della residenza. Le amministrazioni dei Paesi coinvolti dovrebbero piuttosto valutare la normalità dei legami e l’abitualità di vita del contribuente, non il solo periodo eccezionale o presenze meramente temporanee o occasionali.

In concreto, le tie breaker rules dell’articolo 4 del modello di Convenzione Ocse andrebbero applicate guardando a un orizzonte temporale ordinario e all’«abitual abode» inteso come luogo in cui la persona vive abitualmente, secondo frequenza, durata e regolarità, e non in base a giorni trascorsi in un periodo emergenziale.

Questo approccio è stato, peraltro, già valorizzato dalla giurisprudenza di merito italiana seppur in un caso relativo alla normativa anteriforma del 2024 (sentenza 182/2025, Cgt di primo grado di Verona). Il caso riguardava un cittadino ucraino, trasferitosi temporaneamente in Veneto nel 2014 per motivi di sicurezza familiare connessi al conflitto in Crimea e nel Donbass, munito di visto di breve durata. In sintesi, i giudici di merito hanno accertato che il contribuente manteneva all’estero la gestione principale dei propri interessi economici oltre a una abitazione comunque ritenuta stabile e hanno riconosciuto che la presenza in Italia per via del conflitto non fosse sufficiente per radicare la residenza fiscale nel nostro Paese.

Iscriviti alla newsletter di HLB San Marino

Le tre frodi creative sul lingotto

12 Marzo 2026

Il Sole 24 Ore 14 Febbraio 2026 di Stefano Elli

DEVIANZE

Ti vendono il lingotto d’oro, ovviamente esentasse, e te lo custodiscono “loro” in cassette di sicurezza in Svizzera. Se ti manca e desideri un contatto fisico (può succedere) puoi anche andarlo a trovare in loco, previo appuntamento. Il punto è che lo stesso lingotto viene venduto anche ad altri ignari investitori. Quindi può accadere che lo stesso lingotto abbia un centinaio di proprietari, naturalmente tutti all’insaputa l’uno dell’altro. Quando la valigia è gonfia di contanti il venditore trasloca: i locali delle cassette vengono svuotati e il truffatore svanisce. Ovviamente tenendosi ben stretto il lingotto. E tenterà l’operazione in altre località.

L’oro ai fondi

Si monta una sceneggiatura credibile: con alcuni ingredienti indispensabili: una o più società nel caso di specie la Suisse Bullion Company Sa, dell’italiano Dario Littera; contatti all’estero, in particolare con fondi internazionali. Si asserisce di avere la licenza di estrazione e raffinazione di oro in Paesi africani (tipicamente Mali e Tanzania) e lo si dimostra con documenti in apparenza autentici. Si propongono ai suddetti fondi investimenti ad alta remunerazione.

Se ad “abboccare” è un fondo (o addirittura più fondi) magari con sedi alle Cayman e i quotisti dei fondi in questione non hanno alcun interesse a che la faccenda venga approfondita in sede tributaria o, peggio, penale, il colpo può riuscire ed essere anche molto redditizio.

L’oro di contrabbando

Nel caso della Swiss Gold Treuhand invece l’oro veniva raccolto sotto forma di gioielli venduti a compro oro poco sensibili alle raccomandazioni normative. Veniva spostato fisicamente in nazioni dove era trasformato attraverso processi di fusione. in seguito riassemblato sotto forma di lingotti con punzonatura regolare per poi ricominciare a viaggiare per il mondo con un altro aspetto e un altro valore.

Il giochetto è riuscito anche di recente: l’oro partiva dall’Italia, veniva trasportato in Svizzera (nel mendrisiotto) e poi ripartiva per la Germania, l’Austria e la Repubblica Ceca.

Iscriviti alla newsletter di HLB San Marino

Sicurezza ripartita tra distaccante e distaccatario

12 Marzo 2026

Il Sole 24 Ore 17 Febbraio 2026 di Antonella Iacopini

Quando si attua un distacco di lavoratori, gli obblighi in materia di sicurezza riguardano sia il distaccante che il distaccatario, come ricordato dall’ordinanza 1633/2026 della Cassazione.

L’articolo 3, comma 6, del Dlgs 81/2008 stabilisce che tutti gli obblighi di prevenzione e protezione sono a carico del distaccatario, fatto salvo l’obbligo a carico del distaccante di informare e formare il lavoratore sui rischi tipici generalmente connessi allo svolgimento delle mansioni per le quali egli viene distaccato. Anche il ministero del Lavoro, con interpello 8/2016, ha precisato che gli obblighi in materia di salute e di sicurezza incombono, in modo differenziato, sia sul datore di lavoro che ha disposto il distacco che sul distaccatario.

La Suprema corte, in sede penale (46567/2024), ha chiarito che, pur se l’articolo 3, comma 6 attribuisce gli obblighi prevenzionistici al distaccatario nella fase esecutiva del lavoro, permane in capo al distaccante il dovere di assicurarsi, prima del distacco, che le condizioni di sicurezza siano garantite.

Iscriviti alla newsletter di HLB San Marino

Agente responsabile a seguito di insoluti

12 Marzo 2026

Il Sole 24 Ore 27 Febbraio 2026 di Rossana Cassarà e Alessandro Limatola

Con l’ordinanza 1252/2026, la Corte di cassazione ha rimesso sotto la lente la clausola dello “star del credere”, tipica dei contratti di agenzia e di commissione, in virtù della quale l’agente, oltre a non percepire alcuna provvigione per gli affari non onorati dal pagamento, deve parzialmente rifondere il preponente della perdita subita. Un tema che sembrava superato dopo la modifica introdotta nel 2000 che ha portato alla riformulazione dell’articolo 1746 del Codice civile in tema di obblighi dell’agente.

La pronuncia risulta interessante per il focus sulla diversa articolazione dell’onere della prova a seconda che la dichiarazione scritta con cui l’agente si riconosca responsabile del danno per il mancato buon fine dell’affare venga qualificata quale patto dello star del credere (ormai vietato) o quale semplice ricognizione di debito in base all’articolo 1988 del Codice civile.

Il giudizio di primo grado nasceva dalla domanda di pagamento di saldi provvigionali da parte di un agente ai quali la preponente ha opposto il proprio controcredito per i danni subiti in ragione di un insoluto generato da un cliente acquisito dall’agente. A fondamento della propria domanda, la società ha posto una dichiarazione scritta rilasciata dall’agente con la quale questi si assumeva la responsabilità della perdita economica. Il Tribunale, pur senza esprimersi sulla natura della dichiarazione dell’agente, ne ha preso atto e ha dichiarato la parziale compensazione dei crediti con un saldo residuo a carico dell’agente.

I giudici d’appello hanno ribaltato la decisione, rigettando la richiesta di compensazione/pagamento della preponente e qualificando nullo il documento agli atti in quanto realizzato in violazione dell’articolo 1746 del Codice civile, come modificato dal 2 febbraio 2000.

La Corte di legittimità ha cassato la pronuncia d’appello, ritenendo fondata la posizione della preponente in ordine alla validità della dichiarazione di assunzione di responsabilità da parte dell’agente e precisando che mai quella dichiarazione poteva integrare un patto nullo per violazione dell’articolo 1746, il quale, invece, presuppone l’assunzione preventiva da parte dell’agente dell’obbligo di garanzia per eventuali futuri affari non andati a buon fine, mentre nel caso in esame la dichiarazione era stata rilasciata dopo il verificarsi degli insoluti generati dai clienti procurati dall’agente.

Tale circostanza ha portato la Cassazione a qualificare la dichiarazione dell’agente come una ricognizione di debito con gli effetti – anche processuali – previsti dall’articolo 1988 del Codice civile e la conseguente inversione dell’onere probatorio, in seguito alla quale il compito di dimostrare l’insussistenza del debito, ovvero la nullità del patto perché in violazione dell’articolo 1746, andava assolto dall’agente.

Iscriviti alla newsletter di HLB San Marino

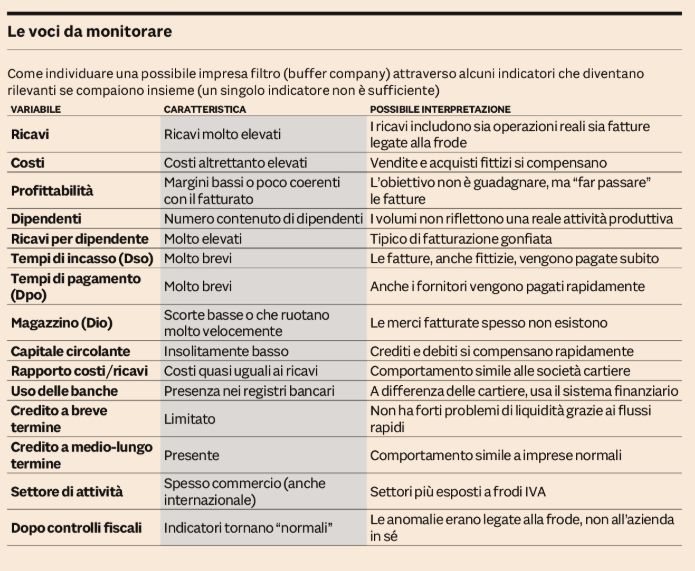

Dai ricavi al magazzino, gli indicatori che smascherano le imprese filtro

12 Marzo 2026

Il Sole 24 Ore lunedì 23 Febbraio 2026 di Laura Ambrosi e Antonio Iorio

Le imprese filtro – denominate anche buffer company – sono società che svolgono un ruolo intermedio nelle frodi fiscali complesse, soprattutto in quelle legate all’Iva. Non sono imprese fittizie create solo per emettere fatture false, come le “cartiere”, ma nemmeno aziende completamente estranee all’illecito. Sono imprese reali, con una struttura organizzativa, una sede, talvolta dipendenti e rapporti bancari regolari. Proprio questa loro natura ibrida le rende particolarmente difficili da riconoscere.

Il fenomeno è stato approfonditamente analizzato dall’Unità di informazione finanziaria (Uif) della Banca d’Italia nel quaderno antiriciclaggio 28/2025.

All’interno di uno schema di frode, le imprese filtro si collocano tra le cartiere e le imprese operative che beneficiano economicamente dell’illecito. Le cartiere emettono fatture false e spesso spariscono rapidamente; le imprese operative, invece, ottengono il vantaggio finale (ad esempio richiedendo crediti Iva indebiti).

L’impresa filtro serve a collegare questi due soggetti, allungando la catena delle operazioni e rendendo più difficile la ricostruzione del percorso del denaro. In pratica, agisce come uno “schermo”: riceve e riemette fatture, fa transitare flussi finanziari e contribuisce a separare formalmente chi genera la fattura falsa da chi ne trae il beneficio.

Durante il periodo in cui partecipano alla frode, i bilanci delle imprese filtro mostrano ricavi elevati, ma anche costi altrettanto elevati, spesso quasi equivalenti: accanto alle operazioni reali, vengono infatti registrate transazioni fittizie che gonfiano sia le vendite sia gli acquisti. Ne risulta una redditività relativamente bassa rispetto al volume di affari dichiarato. Inoltre, il numero di dipendenti può essere contenuto rispetto al fatturato, generando un valore di ricavi per addetto insolitamente alto. È come se l’azienda muovesse grandi quantità di denaro senza che questo corrisponda a una reale intensità produttiva.

Un altro elemento tipico riguarda i tempi di pagamento. Le fatture – sia in entrata sia in uscita – vengono incassate e pagate molto rapidamente. Questo comportamento riduce la permanenza di crediti, debiti e scorte in bilancio e comporta un capitale circolante insolitamente basso. I flussi finanziari sono veloci e spesso si compensano tra loro, rendendo meno evidente la struttura artificiale di alcune operazioni. A differenza delle società cartiere, però, le imprese filtro mantengono rapporti con il sistema bancario e possono ricorrere a finanziamenti, soprattutto a medio-lungo termine. Nel mondo bancario, quindi, si presentano come clienti apparentemente normali.

Individuare un’impresa filtro non è semplice, perché nessun singolo indicatore è sufficiente. Il riconoscimento avviene piuttosto attraverso l’osservazione congiunta di più segnali. Tra questi vi sono volumi di ricavi e costi molto elevati rispetto alla struttura aziendale, margini di profitto compressi, ricavi per dipendente anomali, tempi di incasso e pagamento molto brevi e un capitale circolante ridotto. Anche il settore di attività può essere rilevante: molte imprese filtro operano nel commercio all’ingrosso o in ambiti con frequenti operazioni Iva, talvolta con controparti estere.

Un ulteriore elemento utile è l’analisi nel tempo. Spesso le anomalie si concentrano in determinati anni e si attenuano dopo controlli fiscali o accertamenti. Questo suggerisce che il comportamento anomalo non sia strutturale, ma legato a un periodo specifico di coinvolgimento nella frode.

In sintesi, le imprese filtro sono aziende reali che, per un certo periodo, partecipano a meccanismi fraudolenti fungendo da intermediari tra soggetti fittizi e beneficiari finali. La loro forza sta nella normalità apparente: hanno forma giuridica regolare, attività economica dichiarata e relazioni bancarie. Tuttavia, quando si analizzano attentamente i loro numeri e i loro flussi finanziari, emergono segnali che, considerati insieme, permettono di distinguerle dalle imprese pienamente lecite e di individuare il loro ruolo nelle frodi fiscali complesse.

Iscriviti alla newsletter di HLB San Marino

Passaggio generazionale, il conferimento non è abuso

12 Marzo 2026

Il Sole 24 Ore 19 Febbraio 2026 di Alessandro Germani

Non costituisce abuso del diritto un’operazione che prevede il conferimento di controllo da parte di due figli e del papà in una newco per favorire il passaggio generazionale con successiva donazione (tassata) della nuda proprietà delle quote dal padre ai figli. È questa la risposta 42 del 18 febbraio dell’agenzia delle Entrate.

Due fratelli detengono al 50% ognuno una immobiliare e al 25,6% ognuno una società operativa, col restante 48,2% detenuto dal padre. Viene pianificata una riorganizzazione per cui i tre conferiscono le quote delle due società in una holding, il che consente di esercitare una più efficace governance sulle operative, in quanto eventuali dissidi si risolvono al piano superiore. La donazione della quota della holding da parte del padre non essendo di controllo viene tassata, ex articolo 16 del Dlgs 346/90, in base al patrimonio netto della holding conferitaria. Il dubbio riguarda il fatto che, se il padre avesse donato le quote dell’operativa, lo avrebbe fatto in base a un netto di quest’ultima sicuramente superiore a quello (calmierato) della holding che è beneficiaria di un realizzo controllato. E ciò avrebbe portato ad un’incidenza maggiore dell’imposta di donazione. Per cui gli istanti si chiedono se tutto ciò integri una fattispecie di abuso del diritto. La risposta dell’Agenzia è molto interessante nel suo sviluppo interpretativo. Richiamando infatti l’atto di indirizzo del 27 febbraio 2025, l’Agenzia in sostanza conclude che ci può anche essere un vantaggio fiscale indebito per il fatto che l’imposta sulle donazioni, se l’oggetto è la holding, risulta inferiore rispetto al caso in cui l’oggetto sia l’operativa. Ma non si può dire che ci sia assenza di sostanza economica.

Il conferimento di controllo (ex articolo 177 comma 2 del Tuir) che riguarda le due operative nella holding può beneficiare del regime del realizzo controllato e quindi della neutralità indotta sulla base del comportamento contabile adottato (circolare 33/E/10). Se la conferitaria incrementa il proprio netto in linea con il valore fiscale delle quote detenute dai conferenti ciò non determina alcuna tassazione. Per ciò che concerne invece la donazione, la riorganizzazione effettuata fa sì che il padre doni le quote della holding a lui rivenienti dal conferimento dell’operativa in cui era socio. In assenza di conferimento, il padre avrebbe potuto donare le quote dell’operativa ai figli assoggettandole alla maggior imposta sulle donazioni, visto il più elevato patrimonio netto dell’operativa rispetto alla holding.

Sotto questo profilo, il vantaggio fiscale sarebbe indebito, come primo elemento dell’abuso del diritto, perché la donazione delle quote della holding farebbe emergere una base imponibile non corrispondente all’effettiva capacità contributiva di tale donazione perché non coglie il maggior valore del netto patrimoniale dell’operativa.

Differente è la valutazione sul secondo elemento, ovvero l’assenza di sostanza economica ex articolo 10-bis della legge 212/00. Ciò in quanto l’operazione complessiva, ovvero il conferimento delle operative nella holding e la successiva donazione della nuda proprietà dal padre ai figli è idonea a realizzare effetti diversi rispetto al solo risparmio fiscale. La holding, infatti, serve ad ottimizzare la gestione della liquidità e ad evitar che i dissidi fra i soci blocchino l’operatività delle società a valle; in sostanza serve ad avviare il passaggio generazionale.

Quindi la donazione delle quote dell’operativa dal padre ai figli, che è soggetta a maggior tassazione, non consentirebbe di raggiungere i predetti obiettivi societari. Come dimostrano anche le clausole antistallo presenti nello statuto della holding. Ben venga quindi il giudizio delle Entrate, che non si ferma al mero risparmio di imposta, ma guarda alla sostanza complessiva della riorganizzazione familiare dando il via libera.

Iscriviti alla newsletter di HLB San Marino

Il quadro RW chiede anche le attività indirette

12 Marzo 2026

Il Sole 24 Ore 16 Febbraio 2026 di Gianluca Nemec e Sebastiano Sciliberto

ULTIMO COMMA

Con l’ordinanza 1851 del 27 gennaio 2026, la Corte di cassazione ha confermato un orientamento ormai consolidato in materia di obblighi di monitoraggio fiscale, ribadendo la rilevanza di una nozione ampia e sostanziale di «detenzione» delle attività estere, idonea a ricomprendere le ipotesi di interposizione soggettiva, controllo integrale e titolarità effettiva.

In particolare, l’articolo 4 del Dl 167/1990 impone alle persone fisiche, agli enti non commerciali, alle società semplici e agli enti equiparati residenti in Italia di indicare nella propria dichiarazione dei redditi le attività estere di natura finanziaria suscettibili di produrre redditi imponibili in Italia. La disciplina è finalizzata a garantire la trasparenza dei flussi finanziari internazionali e il controllo delle attività estere fiscalmente rilevanti.

La controversia all’esame della Cassazione trae origine da due atti di contestazione per violazione degli obblighi di monitoraggio fiscale notificati dalle Entrate per gli anni dal 2007 al 2013: la contribuente, nell’ambito della procedura di voluntary disclosure, aveva riconosciuto di essere titolare dell’intero capitale sociale di una società anonima costituita in Lussemburgo, ma non aveva dichiarato le partecipazioni in società di persone e di capitali italiane detenute indirettamente tramite tale società lussemburghese.

A fronte dell’impugnazione della sentenza di secondo grado sfavorevole, la Suprema corte ha rigettato il ricorso della contribuente, in quanto ha ritenuto sussistenti nel caso di specie gli obblighi di monitoraggio fiscale, affermando che il quadro RW deve essere compilato non solo dall’intestatario formale e diretto delle attività estere, ma anche dal soggetto che ne abbia la disponibilità di fatto o il controllo, anche per il tramite di società estere interposte. In tale prospettiva, il controllo integrale della società estera consente di imputare alla contribuente la detenzione indiretta delle partecipazioni sottostanti, a prescindere dallo schermo societario interposto.

Rilevante è altresì l’affermazione dei giudici di legittimità secondo cui la natura di società di persone non esclude l’applicazione della normativa, in quanto la partecipazione indiretta in tali società costituisce un’attività di natura finanziaria rilevante ai fini del monitoraggio, poiché i redditi dalla stessa prodotti sono imputati per trasparenza al soggetto interposto (nel caso di specie, la società lussemburghese), e come tali devono considerarsi prodotti all’estero e conseguentemente dichiarati secondo le modalità previste in materia di monitoraggio fiscale.

L’ordinanza in esame si pone in linea con molteplici precedenti di prassi e di giurisprudenza, confermando la natura sostanziale del concetto di «detenzione» di attività estere ai fini del monitoraggio fiscale.

Iscriviti alla newsletter di HLB San Marino

Contratto di agenzia, patto di non concorrenza valido anche senza corrispettivo

12 Marzo 2026

Il Sole 24 Ore 5 Febbraio 2026 di Alessandro Limatola e Egidio Paolucci

Nel rapporto di agenzia commerciale il patto di non concorrenza post contrattuale è pienamente valido anche in assenza di previsione di uno specifico e separato corrispettivo, ovvero in presenza di una pattuizione che lo esclude.

Così ha deciso la Corte di cassazione con l’ordinanza 1226/2026, la quale si inserisce in un solco giurisprudenziale che ha più volte affrontato il tema.

La decisione interviene sulla validità dell’accordo e conferma il principio che il patto resta valido anche se – per ipotesi – non viene prevista una controprestazione. L’argomento utilizzato dai giudici di legittimità per giungere a tale conclusione è il seguente: l’articolo 1751-bis del Codice civile non prevede la sanzione della nullità in caso di deroga sulla presenza di una controprestazione e ciò basta per dire che all’obbligo di non concorrenza non deve essere necessariamente correlato un corrispettivo, potendo tale sacrificio trovare giustificazione nel più ampio equilibrio economico del rapporto di agenzia.

L’applicazione di tale principio offre, tuttavia, alcuni spunti di riflessione in merito alle ragioni individuate dalla Cassazione. L’articolo 1751-bis del Codice civile è una norma che disciplina obbligazioni caratterizzate da prestazioni corrispettive, delineando uno schema contrattuale in cui alla specifica prestazione richiesta all’agente (l’obbligo di non fare) corrisponde una specifica controprestazione dovuta dalla mandante.

In questo contesto, di fronte a uno schema contrattuale caratterizzato da prestazioni e controprestazioni di contenuto chiaro e determinato, l’affermazione del principio di validità del contratto pur in assenza di controprestazione non convince, specie se giustificata dalla mancanza di una specifica sanzione di nullità. La sanzione, infatti, non andrebbe ricercata nella norma specifica, bensì nei principi generali in tema di obbligazioni contrattuali.

La sanzione da applicare a un contratto a prestazioni corrispettive (o sinallagmatico), che nasce in assenza di sinallagma (cioè privo del nesso di reciprocità tra le prestazioni sin dall’origine), non deve essere rinvenuta nella norma, ma nella mancanza di un elemento essenziale del negozio ossia la cosiddetta “causa concreta”. Quando questo nesso manca originariamente, il contratto è viziato nel suo nucleo causale e, pertanto, un patto che impone un sacrificio significativo alla libertà professionale dell’agente senza alcuna contropartita economica trova la sua sanzione di nullità come conseguenza del difetto di causa concreta, in quanto viene meno lo scambio che ne giustifica la funzione economico-individuale.

In conclusione, la pronuncia, pur garantendo continuità e certezza interpretativa in linea con l’orientamento maggioritario, lascia aperto il dibattito tra chi è portatore di un approccio “formale”, che lega la validità della clausola all’assenza di una sanzione esplicita di nullità nell’articolo 1751-bis del Codice civile e chi, invece, segue un’impostazione più “sostanziale”, che valorizza l’equilibrio sinallagmatico come elemento causale imprescindibile del negozio. Rimane un tema meritevole di ulteriori approfondimenti dottrinali e, forse, di futuri interventi giurisprudenziali.

Iscriviti alla newsletter di HLB San Marino

Marchi, azione del titolare e unicità evitano la decadenza per uso generico

10 Febbraio 2026

Il Sole 24 Ore lunedì 26 Gennaio 2026 di Gianluca De Cristofaro e Marina Savio

La decadenza per volgarizzazione può essere esclusa quando il marchio ( nonostante l’uso diffuso come parola comune) conserva la propria capacità distintiva agli occhi del pubblico anche grazie alla sua unicità nel contesto produttivo di riferimento. Lo ha stabilito il Tribunale di Roma con la sentenza del 16 ottobre 2025.

In base alla normativa, può essere dichiarato decaduto il marchio costituito da una parola di fantasia che è nata per distinguere il prodotto e identificarne l’origine imprenditoriale ma che poi (grazie al successo commerciale) è entrata nel linguaggio comune come denominazione generica del prodotto.

La persistente idoneità del marchio a identificare l’origine imprenditoriale dei prodotti che contraddistingue può però impedire la decadenza, così come le strategie di enforcement messe in campo dal titolare del marchio che possono andare dal rafforzamento della percezione come segno distintivo (ad esempio, utilizzando il simbolo “®” di “registrato”) alla reazione all’uso improprio tramite diffide o richieste di rettifica a dizionari ed enciclopedie in cui il marchio figura come nome comune.

La volgarizzazione

Il marchio decade se viene utilizzato come denominazione generica del prodotto (perde cioè la sua capacità distintiva) e il titolare non adotta iniziative sufficienti a contrastare questo fenomeno. L’elemento essenziale affinché possa dirsi “volgarizzato” è, quindi, la generalizzazione del marchio nel linguaggio comune, ossia la sua trasformazione da indicatore di origine a definizione dell’intera categoria merceologica di riferimento.

Un esempio tra tutti: il marchio “cellophane”, in origine utilizzato per contraddistinguere una pellicola brevettata prodotta dall’omonima società parigina, è stato dichiarato decaduto (nullo) nel 1978 in quanto divenuto oramai un nome comune di cosa (ad esempio della pellicola per imballaggi). Altri casi celebri di marchi caduti in pubblico dominio sono: “premaman” per i capi d’abbigliamento indossabili in gravidanza; “biro” per le penne a sfera; “oscar” usato genericamente come sinonimo del primo premio di qualunque manifestazione (salvo nel settore cinematografico, dove il termine è tutt’oggi un marchio registrato), “moka” per la classica caffettiera.

L’unicità

Il Tribunale di Roma ha ritenuto che il marchio “Cinecittà” non si è “volgarizzato”, in quanto ad oggi non si registra un uso massivo del termine per identificare, in generale, i servizi cinematografici, ma solo le produzioni realizzate in quegli specifici studios romani. Un risultato per nulla scontato se si considera che la parola “cinecittà” è addirittura utilizzata per identificare il quartiere di Roma in cui risiedono i noti studi cinematografici, nonché numerosi altri esercizi commerciali lì situati (ad esempio, un centro commerciale). Nell’escludere la volgarizzazione del marchio “Cinecittà”, i giudici romani hanno dato rilievo all’unicità di tale marchio nel settore cinematografico, non ritenendo invece rilevante l’adozione dello stesso nel contesto di servizi che nulla hanno a che fare con il cinema.

Il confine

Nel tempo, la giurisprudenza italiana ha chiarito che la sola diffusione di un marchio nel linguaggio comune (ad esempio, tramite il suo inserimento in dizionari o enciclopedie) non è, di per sé, sufficiente a determinarne la decadenza. Diversamente, ogni marchio divenuto iconico in relazione a un determinato prodotto sarebbe a rischio.

Il titolare del marchio può infatti contrastare il fenomeno della volgarizzazione, reagendo tempestivamente all’uso improprio da parte di terzi (soprattutto se competitor) e rafforzandone la percezione come segno distintivo da parte del pubblico (ad esempio utilizzando il simbolo “®” di “registrato”). Di conseguenza, in numerosi casi i tribunali italiani hanno escluso la decadenza di marchi noti (quali: “Vespa”, “Sottilette”, “Crossfit”, “Disaronno”, “Emmentaler”, “Kamut”, “Champion”) per volgarizzazione, sebbene divenuti negli anni rappresentativi del prodotto che contraddistinguono e usati diffusamente anche nel linguaggio comune.

I CASI DI MAGGIOR RILIEVO

Kamut

Sebbene derivi dall’antica lingua egizia, Kamut è una parola di fantasia che non ha un collegamento diretto con il prodotto che caratterizza (il grano khorasan) ed è utilizzata in funzione distintiva. Non c’è volgarizzazione del marchio.

Tribunale di Venezia, sentenza 28 dicembre 2018

Cubo di Rubik

La presenza sul mercato di prodotti imitativi non è di per sé sufficiente determinare la volgarizzazione del marchio, indica solo la sua rinomanza.

Tribunale di Napoli, sentenza 1° marzo 2022

Lasa

Il segno che contraddistingue un tipo di marmo proveniente dalla località di Lasa, è stato dichiarato decaduto alla luce della sua traduzione in altre lingue (mentre i nomi propri di regola non si traducono).

Tribunale di Bolzano, sentenza 10 ottobre 2017

Sottilette

Il fatto che gli operatori del settore del formaggio fuso a fette non utilizzino il termine per designare i propri prodotti dimostra la perdurante capacità distintiva del marchio.

Tribunale di Milano, sentenza 7 agosto 2023