Mese: Marzo 2026

Decreto Delegato 20 Febbraio 2026 nr 23 – Disposizioni in materia di Registro e disciplina dei Veicoli

13 Marzo 2026

A decorre dal 1° aprile 2026 (eccetto gli art. 6 e 18 comma 2) entreranno in vigore le nuove disposizioni previste dal Decreto Delegato nr. 23 che aggiornano la normativa vigente in tema di commercio e circolazione dei veicoli. Si segnalano i seguenti articoli:

art. 2 per Veicolo si intendono ciclomotori, motoveicoli, tricicli, autoveicoli, rimorchi, macchine agricole e macchine operatrici.

art. 3 viene istituito in forma digitale il “Registro dei Veicoli” accessibile dai principali Uffici della Pubblica Amministrazione e dalle Forze dell’Ordine

art. 4 al momento del VISTO i dati del veicolo sono automaticamente iscritti nel Registro dei Veicoli e l’operatore economico indica obbligatoriamente marca, modello, nr di telaio, luogo di deposito, se uso vendita o dimostrativo o sostituitivo o se è bene strumentale e se è un veicolo usato i km percorsi e la data di prima immatricolazione

art. 5 l’Ufficio Automezzi, al termine delle procedure di immatricolazione, inserisce nel Registro il nr di targa assegnata, la data d’immatricolazione o radiazione

art. 6 è richiesta preventivamente al rilascio dell’autorizzazione ad operare una fidejussione bancaria di 200.000,00€ di 6 anni irrevocabile che deve rimanere valida anche qualora l’impresa cessi l’attività, sia posta in liquidazione, sospesa o revocata

art.7 lo spostamento del veicolo da luogo di deposito è concesso per massimo 30gg previa indicazione e motivazione dello spostamento nel luogo provvisorio

art. 8 le sanzioni applicate qualora il veicolo non sia presente nel luogo di deposito vanno da €100,00 a € 10.000,00

art.9 gli operatori economici che operano con licenza al dettaglio o all’ingrosso di veicoli sono tenuti ad annotare nel Registro dei Veicoli i veicoli concessi in uso a terzi a titolo dimostrativo o sostitutivo

art.11 sono previsti controlli in caso di vendita inferiore a 6m da persone giuridiche a persone fisiche seguita da ulteriore vendita a persona giuridica o se persona fisica acquisti o venda più di 7 veicoli

art. 13 gli operatori economici al dettaglio o all’ingrosso devono annotare l’importazione o l’esportazione non definitiva nel Registro dei Veicoli

Si allega testo completo

Iscriviti alla newsletter di HLB San Marino

Legge 4 Febbraio 2026 nr 17 – Disposizioni in materia di Sandbox normative

13 Marzo 2026

La Legge 17/2026 regola l’iter procedurale e autorizzativo che riguarda tutte quelle attività “pilota” ad alto contenuto innovativo e tecnologico che contribuiscono allo sviluppo del comparto economico sammarinese.

Viene così creato una “sandbox normativa” ovvero un “ambiente di test” regolato e controllato dalle leggi dello Stato dove sperimentare l’avvio e l’eventuale conclusione positiva di questi particolari iniziative economiche.

In estrema sintesi i “progetti pilota” di elevata matrice tecnologica o innovativa, avanzati dai soggetti promotori con specifici requisiti (art. 5) tramite Istanza al Dipartimento Sviluppo Economico (art.7), vengono valutati da un apposito Comitato d’Esame (art.4) che il Congresso di Stato ha il potere di autorizzare per un massimo di 36 mesi

I progetti, se autorizzati, entreranno poi in una fase di sperimentazione controllata e monitorata tramite gli Uffici competenti al termine del quale, in caso di Delibera positiva, vi sarà data attivazione con Decreto o Regolamento ad hoc.

Si allega il testo completo

Iscriviti alla newsletter di HLB San Marino

Le tre frodi creative sul lingotto

12 Marzo 2026

Il Sole 24 Ore 14 Febbraio 2026 di Stefano Elli

DEVIANZE

Ti vendono il lingotto d’oro, ovviamente esentasse, e te lo custodiscono “loro” in cassette di sicurezza in Svizzera. Se ti manca e desideri un contatto fisico (può succedere) puoi anche andarlo a trovare in loco, previo appuntamento. Il punto è che lo stesso lingotto viene venduto anche ad altri ignari investitori. Quindi può accadere che lo stesso lingotto abbia un centinaio di proprietari, naturalmente tutti all’insaputa l’uno dell’altro. Quando la valigia è gonfia di contanti il venditore trasloca: i locali delle cassette vengono svuotati e il truffatore svanisce. Ovviamente tenendosi ben stretto il lingotto. E tenterà l’operazione in altre località.

L’oro ai fondi

Si monta una sceneggiatura credibile: con alcuni ingredienti indispensabili: una o più società nel caso di specie la Suisse Bullion Company Sa, dell’italiano Dario Littera; contatti all’estero, in particolare con fondi internazionali. Si asserisce di avere la licenza di estrazione e raffinazione di oro in Paesi africani (tipicamente Mali e Tanzania) e lo si dimostra con documenti in apparenza autentici. Si propongono ai suddetti fondi investimenti ad alta remunerazione.

Se ad “abboccare” è un fondo (o addirittura più fondi) magari con sedi alle Cayman e i quotisti dei fondi in questione non hanno alcun interesse a che la faccenda venga approfondita in sede tributaria o, peggio, penale, il colpo può riuscire ed essere anche molto redditizio.

L’oro di contrabbando

Nel caso della Swiss Gold Treuhand invece l’oro veniva raccolto sotto forma di gioielli venduti a compro oro poco sensibili alle raccomandazioni normative. Veniva spostato fisicamente in nazioni dove era trasformato attraverso processi di fusione. in seguito riassemblato sotto forma di lingotti con punzonatura regolare per poi ricominciare a viaggiare per il mondo con un altro aspetto e un altro valore.

Il giochetto è riuscito anche di recente: l’oro partiva dall’Italia, veniva trasportato in Svizzera (nel mendrisiotto) e poi ripartiva per la Germania, l’Austria e la Repubblica Ceca.

Iscriviti alla newsletter di HLB San Marino

Sicurezza ripartita tra distaccante e distaccatario

12 Marzo 2026

Il Sole 24 Ore 17 Febbraio 2026 di Antonella Iacopini

Quando si attua un distacco di lavoratori, gli obblighi in materia di sicurezza riguardano sia il distaccante che il distaccatario, come ricordato dall’ordinanza 1633/2026 della Cassazione.

L’articolo 3, comma 6, del Dlgs 81/2008 stabilisce che tutti gli obblighi di prevenzione e protezione sono a carico del distaccatario, fatto salvo l’obbligo a carico del distaccante di informare e formare il lavoratore sui rischi tipici generalmente connessi allo svolgimento delle mansioni per le quali egli viene distaccato. Anche il ministero del Lavoro, con interpello 8/2016, ha precisato che gli obblighi in materia di salute e di sicurezza incombono, in modo differenziato, sia sul datore di lavoro che ha disposto il distacco che sul distaccatario.

La Suprema corte, in sede penale (46567/2024), ha chiarito che, pur se l’articolo 3, comma 6 attribuisce gli obblighi prevenzionistici al distaccatario nella fase esecutiva del lavoro, permane in capo al distaccante il dovere di assicurarsi, prima del distacco, che le condizioni di sicurezza siano garantite.

Iscriviti alla newsletter di HLB San Marino

Agente responsabile a seguito di insoluti

12 Marzo 2026

Il Sole 24 Ore 27 Febbraio 2026 di Rossana Cassarà e Alessandro Limatola

Con l’ordinanza 1252/2026, la Corte di cassazione ha rimesso sotto la lente la clausola dello “star del credere”, tipica dei contratti di agenzia e di commissione, in virtù della quale l’agente, oltre a non percepire alcuna provvigione per gli affari non onorati dal pagamento, deve parzialmente rifondere il preponente della perdita subita. Un tema che sembrava superato dopo la modifica introdotta nel 2000 che ha portato alla riformulazione dell’articolo 1746 del Codice civile in tema di obblighi dell’agente.

La pronuncia risulta interessante per il focus sulla diversa articolazione dell’onere della prova a seconda che la dichiarazione scritta con cui l’agente si riconosca responsabile del danno per il mancato buon fine dell’affare venga qualificata quale patto dello star del credere (ormai vietato) o quale semplice ricognizione di debito in base all’articolo 1988 del Codice civile.

Il giudizio di primo grado nasceva dalla domanda di pagamento di saldi provvigionali da parte di un agente ai quali la preponente ha opposto il proprio controcredito per i danni subiti in ragione di un insoluto generato da un cliente acquisito dall’agente. A fondamento della propria domanda, la società ha posto una dichiarazione scritta rilasciata dall’agente con la quale questi si assumeva la responsabilità della perdita economica. Il Tribunale, pur senza esprimersi sulla natura della dichiarazione dell’agente, ne ha preso atto e ha dichiarato la parziale compensazione dei crediti con un saldo residuo a carico dell’agente.

I giudici d’appello hanno ribaltato la decisione, rigettando la richiesta di compensazione/pagamento della preponente e qualificando nullo il documento agli atti in quanto realizzato in violazione dell’articolo 1746 del Codice civile, come modificato dal 2 febbraio 2000.

La Corte di legittimità ha cassato la pronuncia d’appello, ritenendo fondata la posizione della preponente in ordine alla validità della dichiarazione di assunzione di responsabilità da parte dell’agente e precisando che mai quella dichiarazione poteva integrare un patto nullo per violazione dell’articolo 1746, il quale, invece, presuppone l’assunzione preventiva da parte dell’agente dell’obbligo di garanzia per eventuali futuri affari non andati a buon fine, mentre nel caso in esame la dichiarazione era stata rilasciata dopo il verificarsi degli insoluti generati dai clienti procurati dall’agente.

Tale circostanza ha portato la Cassazione a qualificare la dichiarazione dell’agente come una ricognizione di debito con gli effetti – anche processuali – previsti dall’articolo 1988 del Codice civile e la conseguente inversione dell’onere probatorio, in seguito alla quale il compito di dimostrare l’insussistenza del debito, ovvero la nullità del patto perché in violazione dell’articolo 1746, andava assolto dall’agente.

Iscriviti alla newsletter di HLB San Marino

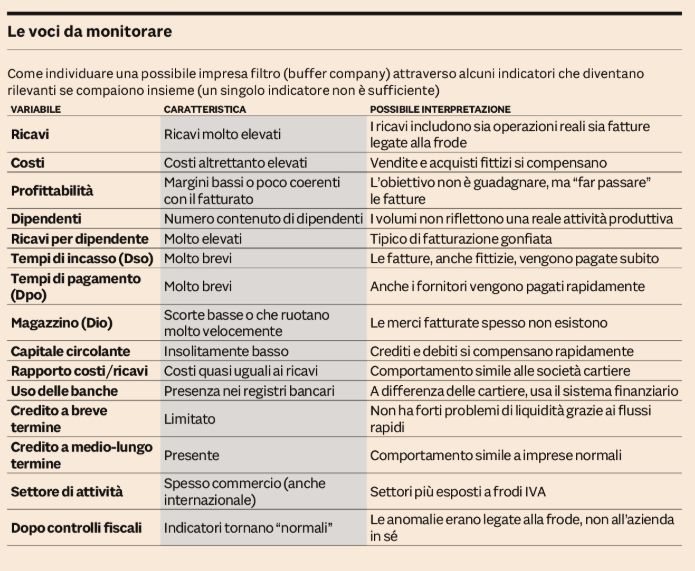

Dai ricavi al magazzino, gli indicatori che smascherano le imprese filtro

12 Marzo 2026

Il Sole 24 Ore lunedì 23 Febbraio 2026 di Laura Ambrosi e Antonio Iorio

Le imprese filtro – denominate anche buffer company – sono società che svolgono un ruolo intermedio nelle frodi fiscali complesse, soprattutto in quelle legate all’Iva. Non sono imprese fittizie create solo per emettere fatture false, come le “cartiere”, ma nemmeno aziende completamente estranee all’illecito. Sono imprese reali, con una struttura organizzativa, una sede, talvolta dipendenti e rapporti bancari regolari. Proprio questa loro natura ibrida le rende particolarmente difficili da riconoscere.

Il fenomeno è stato approfonditamente analizzato dall’Unità di informazione finanziaria (Uif) della Banca d’Italia nel quaderno antiriciclaggio 28/2025.

All’interno di uno schema di frode, le imprese filtro si collocano tra le cartiere e le imprese operative che beneficiano economicamente dell’illecito. Le cartiere emettono fatture false e spesso spariscono rapidamente; le imprese operative, invece, ottengono il vantaggio finale (ad esempio richiedendo crediti Iva indebiti).

L’impresa filtro serve a collegare questi due soggetti, allungando la catena delle operazioni e rendendo più difficile la ricostruzione del percorso del denaro. In pratica, agisce come uno “schermo”: riceve e riemette fatture, fa transitare flussi finanziari e contribuisce a separare formalmente chi genera la fattura falsa da chi ne trae il beneficio.

Durante il periodo in cui partecipano alla frode, i bilanci delle imprese filtro mostrano ricavi elevati, ma anche costi altrettanto elevati, spesso quasi equivalenti: accanto alle operazioni reali, vengono infatti registrate transazioni fittizie che gonfiano sia le vendite sia gli acquisti. Ne risulta una redditività relativamente bassa rispetto al volume di affari dichiarato. Inoltre, il numero di dipendenti può essere contenuto rispetto al fatturato, generando un valore di ricavi per addetto insolitamente alto. È come se l’azienda muovesse grandi quantità di denaro senza che questo corrisponda a una reale intensità produttiva.

Un altro elemento tipico riguarda i tempi di pagamento. Le fatture – sia in entrata sia in uscita – vengono incassate e pagate molto rapidamente. Questo comportamento riduce la permanenza di crediti, debiti e scorte in bilancio e comporta un capitale circolante insolitamente basso. I flussi finanziari sono veloci e spesso si compensano tra loro, rendendo meno evidente la struttura artificiale di alcune operazioni. A differenza delle società cartiere, però, le imprese filtro mantengono rapporti con il sistema bancario e possono ricorrere a finanziamenti, soprattutto a medio-lungo termine. Nel mondo bancario, quindi, si presentano come clienti apparentemente normali.

Individuare un’impresa filtro non è semplice, perché nessun singolo indicatore è sufficiente. Il riconoscimento avviene piuttosto attraverso l’osservazione congiunta di più segnali. Tra questi vi sono volumi di ricavi e costi molto elevati rispetto alla struttura aziendale, margini di profitto compressi, ricavi per dipendente anomali, tempi di incasso e pagamento molto brevi e un capitale circolante ridotto. Anche il settore di attività può essere rilevante: molte imprese filtro operano nel commercio all’ingrosso o in ambiti con frequenti operazioni Iva, talvolta con controparti estere.

Un ulteriore elemento utile è l’analisi nel tempo. Spesso le anomalie si concentrano in determinati anni e si attenuano dopo controlli fiscali o accertamenti. Questo suggerisce che il comportamento anomalo non sia strutturale, ma legato a un periodo specifico di coinvolgimento nella frode.

In sintesi, le imprese filtro sono aziende reali che, per un certo periodo, partecipano a meccanismi fraudolenti fungendo da intermediari tra soggetti fittizi e beneficiari finali. La loro forza sta nella normalità apparente: hanno forma giuridica regolare, attività economica dichiarata e relazioni bancarie. Tuttavia, quando si analizzano attentamente i loro numeri e i loro flussi finanziari, emergono segnali che, considerati insieme, permettono di distinguerle dalle imprese pienamente lecite e di individuare il loro ruolo nelle frodi fiscali complesse.

Iscriviti alla newsletter di HLB San Marino

Passaggio generazionale, il conferimento non è abuso

12 Marzo 2026

Il Sole 24 Ore 19 Febbraio 2026 di Alessandro Germani

Non costituisce abuso del diritto un’operazione che prevede il conferimento di controllo da parte di due figli e del papà in una newco per favorire il passaggio generazionale con successiva donazione (tassata) della nuda proprietà delle quote dal padre ai figli. È questa la risposta 42 del 18 febbraio dell’agenzia delle Entrate.

Due fratelli detengono al 50% ognuno una immobiliare e al 25,6% ognuno una società operativa, col restante 48,2% detenuto dal padre. Viene pianificata una riorganizzazione per cui i tre conferiscono le quote delle due società in una holding, il che consente di esercitare una più efficace governance sulle operative, in quanto eventuali dissidi si risolvono al piano superiore. La donazione della quota della holding da parte del padre non essendo di controllo viene tassata, ex articolo 16 del Dlgs 346/90, in base al patrimonio netto della holding conferitaria. Il dubbio riguarda il fatto che, se il padre avesse donato le quote dell’operativa, lo avrebbe fatto in base a un netto di quest’ultima sicuramente superiore a quello (calmierato) della holding che è beneficiaria di un realizzo controllato. E ciò avrebbe portato ad un’incidenza maggiore dell’imposta di donazione. Per cui gli istanti si chiedono se tutto ciò integri una fattispecie di abuso del diritto. La risposta dell’Agenzia è molto interessante nel suo sviluppo interpretativo. Richiamando infatti l’atto di indirizzo del 27 febbraio 2025, l’Agenzia in sostanza conclude che ci può anche essere un vantaggio fiscale indebito per il fatto che l’imposta sulle donazioni, se l’oggetto è la holding, risulta inferiore rispetto al caso in cui l’oggetto sia l’operativa. Ma non si può dire che ci sia assenza di sostanza economica.

Il conferimento di controllo (ex articolo 177 comma 2 del Tuir) che riguarda le due operative nella holding può beneficiare del regime del realizzo controllato e quindi della neutralità indotta sulla base del comportamento contabile adottato (circolare 33/E/10). Se la conferitaria incrementa il proprio netto in linea con il valore fiscale delle quote detenute dai conferenti ciò non determina alcuna tassazione. Per ciò che concerne invece la donazione, la riorganizzazione effettuata fa sì che il padre doni le quote della holding a lui rivenienti dal conferimento dell’operativa in cui era socio. In assenza di conferimento, il padre avrebbe potuto donare le quote dell’operativa ai figli assoggettandole alla maggior imposta sulle donazioni, visto il più elevato patrimonio netto dell’operativa rispetto alla holding.

Sotto questo profilo, il vantaggio fiscale sarebbe indebito, come primo elemento dell’abuso del diritto, perché la donazione delle quote della holding farebbe emergere una base imponibile non corrispondente all’effettiva capacità contributiva di tale donazione perché non coglie il maggior valore del netto patrimoniale dell’operativa.

Differente è la valutazione sul secondo elemento, ovvero l’assenza di sostanza economica ex articolo 10-bis della legge 212/00. Ciò in quanto l’operazione complessiva, ovvero il conferimento delle operative nella holding e la successiva donazione della nuda proprietà dal padre ai figli è idonea a realizzare effetti diversi rispetto al solo risparmio fiscale. La holding, infatti, serve ad ottimizzare la gestione della liquidità e ad evitar che i dissidi fra i soci blocchino l’operatività delle società a valle; in sostanza serve ad avviare il passaggio generazionale.

Quindi la donazione delle quote dell’operativa dal padre ai figli, che è soggetta a maggior tassazione, non consentirebbe di raggiungere i predetti obiettivi societari. Come dimostrano anche le clausole antistallo presenti nello statuto della holding. Ben venga quindi il giudizio delle Entrate, che non si ferma al mero risparmio di imposta, ma guarda alla sostanza complessiva della riorganizzazione familiare dando il via libera.

Iscriviti alla newsletter di HLB San Marino

Il quadro RW chiede anche le attività indirette

12 Marzo 2026

Il Sole 24 Ore 16 Febbraio 2026 di Gianluca Nemec e Sebastiano Sciliberto

ULTIMO COMMA

Con l’ordinanza 1851 del 27 gennaio 2026, la Corte di cassazione ha confermato un orientamento ormai consolidato in materia di obblighi di monitoraggio fiscale, ribadendo la rilevanza di una nozione ampia e sostanziale di «detenzione» delle attività estere, idonea a ricomprendere le ipotesi di interposizione soggettiva, controllo integrale e titolarità effettiva.

In particolare, l’articolo 4 del Dl 167/1990 impone alle persone fisiche, agli enti non commerciali, alle società semplici e agli enti equiparati residenti in Italia di indicare nella propria dichiarazione dei redditi le attività estere di natura finanziaria suscettibili di produrre redditi imponibili in Italia. La disciplina è finalizzata a garantire la trasparenza dei flussi finanziari internazionali e il controllo delle attività estere fiscalmente rilevanti.

La controversia all’esame della Cassazione trae origine da due atti di contestazione per violazione degli obblighi di monitoraggio fiscale notificati dalle Entrate per gli anni dal 2007 al 2013: la contribuente, nell’ambito della procedura di voluntary disclosure, aveva riconosciuto di essere titolare dell’intero capitale sociale di una società anonima costituita in Lussemburgo, ma non aveva dichiarato le partecipazioni in società di persone e di capitali italiane detenute indirettamente tramite tale società lussemburghese.

A fronte dell’impugnazione della sentenza di secondo grado sfavorevole, la Suprema corte ha rigettato il ricorso della contribuente, in quanto ha ritenuto sussistenti nel caso di specie gli obblighi di monitoraggio fiscale, affermando che il quadro RW deve essere compilato non solo dall’intestatario formale e diretto delle attività estere, ma anche dal soggetto che ne abbia la disponibilità di fatto o il controllo, anche per il tramite di società estere interposte. In tale prospettiva, il controllo integrale della società estera consente di imputare alla contribuente la detenzione indiretta delle partecipazioni sottostanti, a prescindere dallo schermo societario interposto.

Rilevante è altresì l’affermazione dei giudici di legittimità secondo cui la natura di società di persone non esclude l’applicazione della normativa, in quanto la partecipazione indiretta in tali società costituisce un’attività di natura finanziaria rilevante ai fini del monitoraggio, poiché i redditi dalla stessa prodotti sono imputati per trasparenza al soggetto interposto (nel caso di specie, la società lussemburghese), e come tali devono considerarsi prodotti all’estero e conseguentemente dichiarati secondo le modalità previste in materia di monitoraggio fiscale.

L’ordinanza in esame si pone in linea con molteplici precedenti di prassi e di giurisprudenza, confermando la natura sostanziale del concetto di «detenzione» di attività estere ai fini del monitoraggio fiscale.

Iscriviti alla newsletter di HLB San Marino

Redditi omessi già tassati in Romania: non decade il credito d’imposta

12 Marzo 2026

Il Sole 24 Ore lunedì 9 Febbraio 2026 di Giuseppe D’Amico

In presenza di un obbligo internazionale previsto da una convenzione contro le doppie imposizioni assunto dallo Stato italiano nei confronti di un altro Stato, l’omessa presentazione della dichiarazione dei redditi in Italia o l’omessa indicazione dei redditi prodotti all’estero nella dichiarazione italiana non opera quale causa di decadenza alla fruizione del credito d’imposta estero. Sono questi i principi espressi dalla sentenza n. 361/1/2025 della Cgt di Teramo (presidente Mazzagreco, relatore Papa) che ha accolto il ricorso del contribuente sia per gli aspetti pregiudiziali che nel merito.

La controversia riguardava un cittadino rumeno che aveva lavorato alle dipendenze di una società rumena e percepito redditi integralmente tassati in Romania. L’ufficio aveva sostenuto che il contribuente fosse fiscalmente residente nel territorio italiano e aveva negato il riconoscimento del credito d’imposta estero sul presupposto dell’omessa presentazione della dichiarazione dei redditi.

Tuttavia i giudici hanno sostenuto come la documentazione prodotta dimostrasse non solo la residenza fiscale del contribuente in Romania, ma anche l’avvenuta tassazione dei redditi nello Stato estero, con conseguente rischio di doppia imposizione.

In relazione a tale aspetto, la Corte ha richiamato i principi espressi dalla Cassazione (si vedano le sentenze 28801/2024, 24205/2024 e 10642/2025), secondo cui l’agenzia delle Entrate non può limitarsi ad opporre l’inadempimento degli oneri formali di cui all’articolo 165 del Tuir, perché così facendo espone lo Stato italiano ad una violazione del diritto internazionale pattizio.

Lo scopo delle convenzioni bilaterali è, infatti, quello di eliminare la sovrapposizione dei sistemi fiscali nazionali, come affermato dalla Corte di Giustizia europea nella sentenza n. 540 del 19 novembre 2009 (Cassazione n. 10706/2019 relativa alla Convenzione italo-svizzera; Cassazione n. 19571/25).

La Corte di primo grado ha accolto la posizione del contribuente anche per le eccezioni pregiudiziali. In precedenza, l’ufficio aveva notificato uno schema d’atto per la medesima annualità e, a seguito della documentazione prodotta, lo stesso aveva comunicato l’archiviazione della pretesa. Successivamente, senza l’invio di un nuovo schema d’atto, era stato notificato un avviso di accertamento fondato su una diversa valutazione degli stessi documenti già esaminati. In presenza di un cambio di impostazione nella verifica, la notifica di un nuovo schema d’atto è imprescindibile: la sua omissione integra una violazione dell’articolo 6-bis Statuto del contribuente.

Inoltre, nel pronunciarsi anche sul tema dell’accertamento integrativo di cui all’articolo 43, comma 3, del Dpr 600/1973, la Corte si è collocata nel solco della più recente giurisprudenza di legittimità, ribadendo che l’integrazione è consentita solo in presenza di nuovi elementi, intesi come fatti o documenti non conosciuti al momento dell’adozione del primo atto.

Iscriviti alla newsletter di HLB San Marino

Contratto di agenzia, patto di non concorrenza valido anche senza corrispettivo

12 Marzo 2026

Il Sole 24 Ore 5 Febbraio 2026 di Alessandro Limatola e Egidio Paolucci

Nel rapporto di agenzia commerciale il patto di non concorrenza post contrattuale è pienamente valido anche in assenza di previsione di uno specifico e separato corrispettivo, ovvero in presenza di una pattuizione che lo esclude.

Così ha deciso la Corte di cassazione con l’ordinanza 1226/2026, la quale si inserisce in un solco giurisprudenziale che ha più volte affrontato il tema.

La decisione interviene sulla validità dell’accordo e conferma il principio che il patto resta valido anche se – per ipotesi – non viene prevista una controprestazione. L’argomento utilizzato dai giudici di legittimità per giungere a tale conclusione è il seguente: l’articolo 1751-bis del Codice civile non prevede la sanzione della nullità in caso di deroga sulla presenza di una controprestazione e ciò basta per dire che all’obbligo di non concorrenza non deve essere necessariamente correlato un corrispettivo, potendo tale sacrificio trovare giustificazione nel più ampio equilibrio economico del rapporto di agenzia.

L’applicazione di tale principio offre, tuttavia, alcuni spunti di riflessione in merito alle ragioni individuate dalla Cassazione. L’articolo 1751-bis del Codice civile è una norma che disciplina obbligazioni caratterizzate da prestazioni corrispettive, delineando uno schema contrattuale in cui alla specifica prestazione richiesta all’agente (l’obbligo di non fare) corrisponde una specifica controprestazione dovuta dalla mandante.

In questo contesto, di fronte a uno schema contrattuale caratterizzato da prestazioni e controprestazioni di contenuto chiaro e determinato, l’affermazione del principio di validità del contratto pur in assenza di controprestazione non convince, specie se giustificata dalla mancanza di una specifica sanzione di nullità. La sanzione, infatti, non andrebbe ricercata nella norma specifica, bensì nei principi generali in tema di obbligazioni contrattuali.

La sanzione da applicare a un contratto a prestazioni corrispettive (o sinallagmatico), che nasce in assenza di sinallagma (cioè privo del nesso di reciprocità tra le prestazioni sin dall’origine), non deve essere rinvenuta nella norma, ma nella mancanza di un elemento essenziale del negozio ossia la cosiddetta “causa concreta”. Quando questo nesso manca originariamente, il contratto è viziato nel suo nucleo causale e, pertanto, un patto che impone un sacrificio significativo alla libertà professionale dell’agente senza alcuna contropartita economica trova la sua sanzione di nullità come conseguenza del difetto di causa concreta, in quanto viene meno lo scambio che ne giustifica la funzione economico-individuale.

In conclusione, la pronuncia, pur garantendo continuità e certezza interpretativa in linea con l’orientamento maggioritario, lascia aperto il dibattito tra chi è portatore di un approccio “formale”, che lega la validità della clausola all’assenza di una sanzione esplicita di nullità nell’articolo 1751-bis del Codice civile e chi, invece, segue un’impostazione più “sostanziale”, che valorizza l’equilibrio sinallagmatico come elemento causale imprescindibile del negozio. Rimane un tema meritevole di ulteriori approfondimenti dottrinali e, forse, di futuri interventi giurisprudenziali.