Categoria: In primo piano

Sospesa la privacy sui dati personali

20 Marzo 2020

Il Sole 24 Ore 12 MARZO 2020 di Maurizio Caprino

DL sanità

Se indispensabile contro il virus, possono essere forniti anche a privati

L’emergenza coronavirus sospende anche il diritto alla privacy sui dati personali sensibili. Lo prevede l’articolo 14 del nuovo decreto emanato lunedì per potenziare il sistema sanitario di fronte all’emergenza (Dl 14/2020). E si va verso una “liberalizzazione” dei controlli della temperatura corporea: presto potrebbero essere eseguiti anche da personale non sanitario, come già avevano iniziato a fare alcune aziende a febbraio subito dopo l’istituzione delle zone rosse nel Lodigiano e nel Padovano, con una prassi però “bocciata” dal Garante.

La sospensione della privacy non è una misura improvvisa: era un’eventualità già prevista nel caso in cui la situazione diventasse difficile. E c’è l’ok del Garante della privacy, dato il 2 febbraio, subito dopo la delibera del 31 gennaio con cui il Consiglio dei ministri, in previsione di un’epidemia, aveva dichiarato lo stato di emergenza per sei mesi.

L’articolo 14 del Dl riprende i contenuti della prima ordinanza (Opcm) emanata per attuare lo stato di emergenza. Dunque, rende possibile lo scambio tra sistema sanitario, forze dell’ordine e Protezione civile di tutti i dati sensibili delle persone necessari ai fini del contrasto dell’epidemia. Se fosse indispensabile, si arriverebbe anche a fornire i dati a privati (per esempio, aziende farmaceutiche per ricerca sui vaccini).

Il tutto, però, rispettando l’obbligo di proporzionalità che è fra i cardini del regolamento europeo 2016/679 (Gdpr). Quindi, per esempio, ai ricercatori privati potrebbero essere forniti solo dati disaggregati.

L’ultimo comma dell’articolo 14, recependo l’indicazione data dal Garante, stabilisce che alla fine dell’emergenza andranno adottate «misure idonee a ricondurre i trattamenti di dati personali effettuati nel contesto dell’emergenza, all’ambito delle ordinarie competenze e delle regole che disciplinano i trattamenti di dati personali». Sarà in quella fase che tornerà la vigilanza ordinaria e quindi potranno emergere eventuali abusi.

Iscriviti alla newsletter di HLB San Marino

Delibera del Congresso di Stato n. 10 del 17 marzo 2020 recante misure straordinarie di proroga termini di legge, di scadenze fiscali, di pagamento di imposte e tasse, e di utenze.

19 Marzo 2020

Si comunica a tutta la clientela che con Delibera del Congresso di Stato nr 10 del 17 marzo 2020 vengono prese misure straordinarie di proroga termini di legge, di scadenze fiscali, di pagamento di imposte e tasse, e di utenze.

Delibera del Congresso di Stato nr 10 17/3/2020

Iscriviti alla newsletter di HLB San Marino

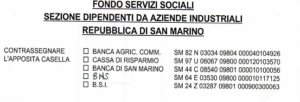

Modalità di pagamento a mezzo bonifico delle imposte dirette e indirette, tasse, sanzioni e ingiunzioni, aventi scadenza nel periodo di vigenza dell’emergenza sanitaria di cui al Decreto 51/2020

17 Marzo 2020

Si invita la clientela a prendere visione della Circolare dell’Ufficio Tributario Prot. N. 30764/2020 del 17/03/2020 avente per oggetto la modalità di pagamento a mezzo bonifico delle imposte dirette e indirette, tasse, sanzioni e ingiunzioni, aventi scadenza nel periodo di vigenza dell’emergenza sanitaria di cui al Decreto 51/2020.

Si forniscono inoltre le coordinate bancarie ai fini dei pagamenti delle RITENUTE IGR per dipendenti,ISS, FONDISS e FSS di prossima scadenza, per i quali in via straordinaria, è consentito il pagamento tramite bonifico bancario al fine di incentivare l’utilizzo dell’home banking e quindi contenere l’accesso delle persone presso gli istituti di credito.

UFFICIO TRIBUTARIO PER RITENUTE FISCALI

IBAN utilizzato dall’Ufficio Tributario:

SM81 K 03225 09800 000010006039

BIC/SWIFT: ICSMSMSMXXX

Si raccomanda di indicare nella descrizione del bonifico tutti gli elementi essenziali:

– il C.ISS/COE;

– l’area, la causale e la descrizione dell’imposta da versare;

– il mese e l’anno di riferimento del versamento;

– il numero di riferimento della partita (presente sul cedolino che viene stampato dal conto fiscale).

ISS

IBAN PER ISS (Cod.70): SM 86 V 03225 09800 000010005965

Area Causale Versamento:

251 300 — Versamento Mensile (contributi previdenziali lav. DIPENDENTI)

inoltre indicare il COE e il mese di riferimento.

FONDISS

IBAN PER FONDISS (Cod.75): SM 26 Z 03225 09800 000010010049

Area Causale Versamento:

750 — 750 FONDISS CONT. PREV. LAVORATORI. D. VERS. MENSILE

inoltre indicare il COE e il mese di riferimento

FSS

Si riportano anche le coordinate di Banca Centrale della Repubblica di San Marino per il pagamento della tassa di licenza in scadenza al 31/3 (indicate sul retro del bollettino).

IBAN SM10 K032 2509 8000 0001 0002 855

Il bonifico è da effettuarsi riportando nella causale di pagamento il codice del contribuente ed il numero della cartella.

Iscriviti alla newsletter di HLB San Marino

Decreto Legge 14 marzo 2020 nr 51 – Misure urgenti di contenimento e gestione dell’emergenza da COVID-19 (Coronavirus)

16 Marzo 2020

Di seguito si porta a conoscenza il Decreto Legge nr 51 del 14 marzo 2020 con le misure urgenti atte al contenimento del contagio in Repubblica da Covid-19.

Iscriviti alla newsletter di HLB San Marino

Circolare esplicativa D.L. 14 marzo 2020 nr 51 “Misure urgenti di contenimento e gestione dell’emergenza da Covid-19 (Coronavirus)

16 Marzo 2020

Si allega Circolare Esplicativa del Decreto Legge 14 marzo 2020 della Segreteria di Stato Industria Artigianato e Commercio.

Iscriviti alla newsletter di HLB San Marino

Si avvisa la gentile clientela che lo Studio Commerciale Dott. Antonio Valentini rimarrà chiuso al pubblico fino al 6 aprile nel rispetto delle misure di contenimento COVID-19 stabilite dal Decreto Legge n°44 dell’8 marzo 2020 e in considerazione della raccomandazione del Consiglio Direttivo dell’Ordine dei Dottori Commercialisti e degli Esperti Contabili della Repubblica di San Marino. Per ogni necessità siamo disponibili telefonicamente e via mail. Grazie

Iscriviti alla newsletter di HLB San Marino

DECRETO – LEGGE 8 marzo 2020 n.44 – Misure urgenti di contenimento da COVID-19 (CORONAVIRUS)

9 Marzo 2020

Di seguito il testo completo del Decreto Legge 8 marzo 2020 nr 44 con le misure urgenti di contenimento del contagio da Covid-19

Iscriviti alla newsletter di HLB San Marino

Per la nomina di sindaco o revisore c’è tempo fino all’assemblea di bilancio

9 Marzo 2020

Il Sole 24 Ore 14 FEBBRAIO 2020 di Nicola Cavalluzzo e Valentina Martignoni

CRISI D’IMPRESA

Il milleproroghe risolve anche il problema del primo rendiconto da revisionare

Con l’incarico quest’anno la firma è d’obbligo sul documento 2020

Non sarebbe bastata una mini proroga di quattro mesi per risolvere i problemi delle Srl e cooperative, che non hanno ancora provveduto alla nomina del revisore o dell’organo di controllo con revisione. Di ciò è ben cosciente il legislatore che è intervenuto con un emendamento al Dl milleprorohe, che elimina qualunque incertezza (si veda «IL Sole 24 Ore» di ieri).

Con l’attuale formulazione dell’articolo 379 del Codice della crisi, la revisione legale del bilancio al 31 dicembre 2019, sarebbe dovuta essere effettuata, indipendentemente dalla data di nomina del revisore. In realtà una data limite è indicata nell’articolo 379, ma sembra che non tutti gli obbligati siano riusciti a rispettarla, rinviando la nomina al 2020. Però, tale soluzione non avrebbe comunque consentito alla società di non sottoporre a revisione il bilancio 2019. Con l’ulteriore conseguenza che, in assenza della relazione del revisore in allegato al bilancio, in sede di deposito, il Registro delle imprese avrebbe potuto contestarne la mancanza.

Infatti, il comma 3 dell’articolo 379, nella versione ante emendamento, dispone che «ai fini della prima applicazione delle disposizioni di cui all’articolo 2477 del Codice civile, commi secondo e terzo, come sostituiti dal comma 1, si ha riguardo ai due esercizi antecedenti la scadenza indicata nel primo periodo».

Poiché la scadenza era il 16 dicembre 2019, i due esercizi antecedenti sarebbero dovuti essere il 2017 e il 2018. Opportunamente, con l’emendamento inserito nel decreto milleproroghe, il legislatore ha modificato l’articolo 379, comma 3, primo periodo, del Codice della crisi, sostituendolo con le seguenti parole: “devono provvedere a nominare gli organi di controllo o il revisore (…) entro la data di approvazione dei bilanci relativi all’esercizio 2019, stabilita ai sensi dell’articolo 2364, secondo comma del c.c. ”. In tal modo, i due esercizi da prendere in esame per la verifica del superamento dei limiti sono diventati il 2018 e il 2019 e di conseguenza, il primo bilancio da assoggettare a revisione è quello relativo all’esercizio che chiuderà il 31 dicembre 2020.

A questo punto, l’intervento del legislatore chiarisce la portata dell’obbligo (ancorché faccia riferimento a una norma, l’articolo 2364 del Codice civile, che disciplina l’assemblea delle Spa), ma resta da definire il comportamento che potranno adottare le società che, in forza di una chiara disposizione di legge, hanno provveduto a nominare il revisore per il controllo dei bilanci 2019-2021.

Le alternative sono due. La prima è quella di non fare nulla: un bilancio revisionato ha sicuramente un valore e una attendibilità maggiore per gli stakeholders. La seconda strada è invece quella di ricorrere alla disposizione di cui all’articolo 4, n. 1 lettera i) del Dm del 28 dicembre 2012, n. 261, in base alla quale costituisce giusta causa di revoca dell’incarico la sopravvenuta insussistenza dell’obbligo di revisione legale per l’intervenuta carenza dei requisiti previsti dalla legge.

Iscriviti alla newsletter di HLB San Marino

Lo scudo non protegge dal reato di riciclaggio

9 Marzo 2020

Il Sole 24 Ore 25 FEBBRAIO 2020 di Antonio Iorio

CASSAZIONE

Lo scudo non protegge dal reato di riciclaggio

Configurabile il concorso tra sottrazione fraudolenta e autoriciclaggio

Si commette riciclaggio in caso di somme detenute all’estero, frutto di evasione fiscale di decenni precedenti, regolarmente scudate e poi trasferite sui conti degli interessati. A fornire questa rigorosa interpretazione è la Corte di Cassazione sezione 3 penale con la sentenza 7257 depositata ieri. In estrema sintesi, secondo i giudici di legittimità, è irrilevante ai fini della sussistenza del riciclaggio che le singole operazioni poste in essere siano tutte lecite (nella specie utilizzo scudo fiscale, deposito su conti cointestati, donazione delle somme) in quanto occorre far riferimento alla sola finalità del soggetto agente volta a schermare la provenienza delittuosa del denaro o dei beni.

Nella vicenda veniva sequestrata una significativa somma proveniente dai delitti di evasione fiscale, contrabbando e truffa commessi a metà degli anni 90, perché secondo l’accusa era stata realizzata la condotta di riciclaggio articolata in una pluralità di atti nell’arco di quindici anni. Uno degli indagati, in estrema sintesi, socio di una impresa svizzera, nel 2000 depositava somme in conti elvetici. Dopo alcuni anni (2003) le somme rientravano in Italia attraverso lo scudo fiscale e venivano depositate su conti a lui intestati con delega ad operare ad altro soggetto. Successivamente con una serie di operazioni e con un atto di donazione le somme erano definitivamente trasferite (nel 2015) a un terzo soggetto

La difesa eccepiva tra l’altro, che tutte le operazioni contestate erano perfettamente legittime ed eseguite in modo trasparente. Era peraltro inverosimile che la condotta illecita si fosse perfezionata in circa quindici anni.

La Cassazione ha ritenuto infondato il ricorso evidenziando che per la sussistenza del riciclaggio non è rilevante la liceità o meno dei singoli atti compiuti ma la direzione finalistica volta a schermare la provenienza delittuosa del denaro. Inoltre, il reato essendo permanente si consuma con il compimento dell’ultimo atto della sequenza (si tratta cioè di un solo reato a formazione progressiva).

Sempre ieri, la Suprema Corte (sentenza 7259) ha ritenuto astrattamente configurabile il concorso tra la sottrazione fraudolenta al pagamento delle imposte e l’autoriciclaggio. Ciò in quanto il provento del reato presupposto (nella specie la sottrazione) può consistere non solo in un incremento del patrimonio ma anche in un risparmio suscettibile di essere “riciclato”. Nella specie l’utilità della sottrazione fraudolenta si è realizzata nel risparmio di spesa non derivante dalla imposta evasa bensì dal valore dei beni sottratti alla garanzia patrimoniale.

Iscriviti alla newsletter di HLB San Marino

L’Agenzia insiste: criptovalute da indicare nel quadro RW 2020

9 Marzo 2020

Il Sole 24 Ore 3 FEBBRAIO 2020 di Carlotta Benigni e Antonio Longo

In breve

Particolare attenzione alle attività estere in cassette di sicurezza e alle criptovalute. Per l’Agenzia queste ultime siano soggette agli obblighi di monitoraggio come confermato anche dalla sentenza 1077/2020 del Tar del Lazio. Le criptovalute vanno indicate con il codice «14» mentre il campo 4 («Stato estero») potrà essere lasciato vuoto

Anche quest’anno la compilazione del quadro RW metterà alla prova contribuenti e professionisti. Le insidie sono molteplici e le istruzioni al modello Redditi PF approvate con il provvedimento dell’agenza delle Entrate del 31 gennaio 2020 non forniscono chiarimenti aggiuntivi rispetto agli anni scorsi.

I soggetti obbligati

In primo luogo, è necessario individuare i soggetti obbligati alla compilazione. La platea è molto ampia e non riguarda solo coloro i quali possono trarre redditi dalle attività estere, come invece ci si aspetterebbe dalla ratio normativa.

Sono soggetti alla compilazione le persone fisiche (compresi i titolari di reddito d’impresa o di lavoro autonomo), gli enti non commerciali e le società semplici ed equiparate, residenti in Italia, che hanno detenuto all’estero nel corso dell’anno 2019 attività di natura finanziaria e/o patrimoniale, ma anche tutti coloro che, pur non essendo «possessori diretti» delle attività estere, siano «titolari effettivi» in base alla normativa antiriciclaggio (tra questi ultimi, ad esempio, le persone fisiche che detengono – anche indirettamente – una partecipazione superiore al 25% del capitale di una società estera).

Tra chi deve assolvere agli obblighi di monitoraggio fiscale anche i soggetti che hanno la mera disponibilità degli asset esteri o la possibilità di movimentazione (si pensi ai soggetti delegati ad operare su conti correnti o depositi).

Le esclusioni

Non sono da indicare nel quadro RW i beni esteri affidati in gestione o in amministrazione ad intermediari residenti in Italia (ad esempio società fiduciarie). In questi casi, sono gli stessi intermediari ad occuparsi del monitoraggio e del versamento di Ivie e Ivafe. Per gli asset esteri soggetti esclusivamente agli obblighi di monitoraggio, e non anche alla liquidazione delle citate imposte patrimoniali, dovrà essere barrata l’apposita casella 20.

Si precisa che per il 2019 gli enti non commerciali (come i trust e le fondazioni) e le società semplici residenti in Italia non sono soggetti al pagamento di Ivie e Ivafe, mentre l’obbligo scatterà dal 2020 a seguito delle recenti novità introdotte dalla legge di Bilancio.

L’ambito oggettivo

Per quanto riguarda l’ambito oggettivo, dovranno essere oggetto di monitoraggio le attività, finanziarie e patrimoniali, detenute a titolo di proprietà o di altro diritto reale, indipendentemente dalle modalità di acquisizione (incluse quelle pervenute da eredità o donazioni) e anche se non più detenute al 31 dicembre 2019 perché disinvestite nel corso dell’anno.

Cosa fare con le criptovalute

Particolare attenzione alle attività estere detenute in cassette di sicurezza e alle criptovalute: l’agenzia ritiene che queste ultime siano soggette agli obblighi di monitoraggio come recentemente confermato anche dalla sentenza 1077/2020 del Tar del Lazio. Le criptovalute dovranno essere indicate con il codice «14» (altre attività estere di natura finanziaria), mentre le istruzioni alla dichiarazione chiariscono che il campo 4 («Stato estero») potrà essere lasciato vuoto.

Le istruzioni al quadro RW nel modello Redditi Pf 2020

Nessun chiarimento invece circa l’esonero in caso di «wallet» con valori inferiori nel corso dell’anno a 15mila euro. In ogni caso, le valute virtuali non sono soggette a Ivafe, in quanto non si tratta di depositi e conti correnti di natura bancaria.

Le attività finanziarie

Con riferimento alle attività finanziarie detenute presso banche estere, le istruzioni precisano che il contribuente può aggregare i dati per prodotti finanziari omogenei, aventi il medesimo codice «Ivestimento» nel campo 3 e detenute nel medesimo Stato estero (campo 4), in luogo della compilazione di un rigo per ciascun titolo detenuto.

In tali casi, si indicherà il valore complessivo iniziale e finale, la media ponderata dei giorni di detenzione del singolo strumento finanziario rispetto alla relativa consistenza e l’Ivafe complessivamente dovuta. L’importo da indicare è il valore risultante dal documento di rendicontazione della banca estera, a condizione che questo coincida con il valore di mercato dell’attività finanziaria.

La valuta estera

Per gli importi in valuta estera, il controvalore in euro deve essere calcolato applicando il cambio indicato nel provvedimento dell’agenzia delle Entrate che individua i cambi medi mensili del mese di dicembre 2019.

Pertanto, non potranno essere utilizzati come valori iniziali in RW 2020 i valori finali indicati nel quadro RW 2019, ma sarà necessario aggiornarli con il nuovo cambio. In generale, prima di addentrarsi nella compilazione, sarà opportuna una mappatura attenta di tutte le attività estere con l’ausilio di professionisti qualificati, per evitare dimenticanze ed errori sanzionati sino al 30 per cento.