Categoria: Dall’Italia

Identificati in Italia senza e-fattura a San Marino

7 Dicembre 2022

Il Sole 24 Ore 18 novembre 2022 di Alessandro Mastromatteo Benedetto Santacroce

Resta la possibilità di invio allo Sdi su base volontaria

Soggetti identificati in Italia, ma non residenti né stabiliti, senza obbligo di fatturazione elettronica per le cessioni realizzate verso San Marino. Il chiarimento reso con la risposta a interpello 557/2022, nel confermare l’assenza dell’obbligo, analogamente a quanto avviene per le operazioni nazionali, ricostruisce dal punto di vista normativo la relativa disciplina, ribadendo comunque la possibilità di documentare le cessioni via Sistema di interscambio (Sdi) su base volontaria.

La risposta assume in via prospettica un assoluto rilievo, considerando l’imminente adozione della proposta di direttiva Ue sull’Iva nell’era digitale (Vat in the digital age), la cui adozione è stata differita dal 16 novembre scorso al prossimo 7 dicembre, con cui la Commissione europea introdurrà una nuova definizione di fattura elettronica fondata sull’utilizzo di un formato standardizzato, eliminerà la necessità del consenso del cliente a ricevere un documento in formato elettronico, autorizzando non solo in maniera generalizzata gli Stati membri ad introdurre un obbligo di utilizzo della e-fattura senza necessità di richiedere una deroga, come accaduto invece per l’Italia, ma anche e soprattutto proponendo l’utilizzo per le transazioni intra-Ue tra privati del formato strutturato della fattura elettronica verso le pubbliche amministrazioni europee secondo lo standard En 16931 già adottato in caso di emissione di e-fattura verso le pubbliche amministrazioni. Con riguardo a tale ultimo aspetto, si tratterà solamente di un suggerimento e non di una imposizione, potendo gli Stati membri scegliere quindi formati proprietari. Come peraltro già accaduto per l’Italia la quale, per le operazioni nazionali ha imposto il formato xml: in questo senso il Sistema di interscambio già procede oggi a tradurre in tale formato strutturato le fatture elettroniche emesse in Ubl o Cii da fornitori europei di pubbliche amministrazioni nazionali. Il meccanismo tra soggetti privati con operazioni intra-unionali dovrebbe essere pertanto a regime identico: a tale proposito, lo scorso 16 novembre è stata anche pubblicata da agenzia delle Entrate la versione aggiornata delle regole tecniche relative alla gestione delle fatture europee (versione 2.2).

Tornando alla risposta a interpello in commento, la società istante, quale soggetto non stabilito in Italia ma ivi identificato ai fini Iva mediante rappresentante fiscale, ha richiesto se nell’effettuazione di operazioni di cessioni di beni (già in precedenza nazionalizzati in Italia) a clienti stabiliti nella Repubblica di San Marino, fosse obbligatoria l’emissione di fattura elettronica nei confronti dei clienti sanmarinesi.

Le Entrate escludendo la sussistenza dell’obbligo, rilevano la necessità di emettere fatture analogiche a meno che le operazioni in commento non vengano documentate tramite fattura elettronica via Sdi su base volontaria.

Iscriviti alla newsletter di HLB San Marino

E-fattura con San Marino senza indicazione del valore dell’aliquota

7 Novembre 2022

Il Sole 24 Ore 18 ottobre 2022 di Alessandro Mastromatteo Benedetto Santacroce

L’operatore del Titano va segnalato con le cinque cifre senza la sigla «SM»

Dal 1° luglio 2022 l’utilizzo obbligatorio della fattura elettronica, da veicolare tramite Sistema di interscambio (Sdi), per tutte le operazioni da e verso operatori di San Marino può generare particolari criticità non tanto nella popolazione delle informazioni richieste dal tracciato xml, quanto nella verifica relativa alle vidimazioni eseguite dall’Ufficio delle Entrate della Repubblica di San Marino.

In particolare, la questione si può porre relativamente alle cessioni di beni spediti o trasportati a San Marino, le quali costituiscono operazioni non imponibili Iva, in quanto equiparate alle cessioni all’esportazione di cui all’articolo 8 del Dpr 633 del 1972, in presenza di una duplice condizione: il cessionario sammarinese deve essere un soggetto passivo d’imposta e l’Ufficio tributario di San Marino deve avere certificato la regolarità del documento emesso.

Non è quindi sufficiente, che il Sistema di interscambio non abbia scartato il tracciato Xml emesso dal soggetto passivo nazionale nei confronti del cliente operatore sanmarinese. Avere ottenuto infatti una ricevuta di consegna da parte di Sdi, quindi senza alcuna rilevazione di un codice errore, non determina, come conseguenza diretta e necessaria, il fatto che la certificazione fiscale dell’operazione risulti perfezionata.

Infatti, l’operatore economico italiano è tenuto a visualizzare telematicamente l’esito del controllo effettuato dall’ufficio tributario di San Marino collegandosi al portale «Fatture e corrispettivi» dell’agenzia delle Entrate nazionale, e consultando le informazioni circa il singolo tracciato trasmesso.

Occorre quindi verificare l’esito, inteso come vidimazione regolarmente rilasciata da San Marino a valle del controllo, da completarsi entro quattro mesi, circa il regolare assolvimento dell’imposta sull’importazione e convalida della regolarità della fattura. In caso di esito negativo, l’operatore italiano è chiamato, nei trenta giorni successivi, ad emettere nota di variazione senza il pagamento di sanzioni e interessi.

Sul portale italiano «Fatture e corrispettivi» l’emittente vedrà l’annotazione «San Marino – vidimazione negata» nelle informazioni relative alla fattura. Considerando che il flusso per lo Sdi risulta tuttavia correttamente completato dal punto di vista tecnico, l’operatore italiano sarà chiamato a regolarizzare l’operazione con lo Sdi italiano, emettendo innanzitutto nota di variazione con indicazione del medesimo cessionario della fattura originaria ma il codice destinatario convenzionale a sette «X» e non quello dell’ufficio sanmarinese Hub-Sm; successivamente, dovrà riemettere la fattura correggendo i valori che hanno determinato l’esito negativo e indirizzandola, in questo caso, al codice destinatario dell’Ufficio delle entrate di San Marino. In questo senso, sarebbe opportuno avvalersi di meccanismi informatici che rendano quanto più automatizzato possibile il controllo circa l’esito, interfacciandosi con il portale delle Entrate e limitando potenziali profili sanzionatori.

Un errore frequente riscontrato risiede nell’indicazione dell’imposta in fattura; tutte le righe del tracciato Xml devono invece riportare AliquotaIva=0.00 e un valore di Natura (tipicamente N3.3 «Non Imponibili – cessioni verso San Marino»). Altro errore frequente quello della non corretta indicazione nel tracciato Xml della partita Iva dell’operatore sanmarinese, che va compilata con le cinque cifre non riportando la sigla del Paese «SM» nello stesso campo.

Iscriviti alla newsletter di HLB San Marino

Esterovestizione esclusa se la residenza societaria è realmente oltreconfine

7 Novembre 2022

Il Sole 24 Ore 31 ottobre 2022 di Lorenzo Del Federico

La libertà di stabilimento nella Ue giustifica le scelte economiche delle imprese

Il Principio interpretativo n. 5 di Modulo 24 Accertamento e Riscossione sull’interposizione fittizia ruota intorno all’articolo 37 del Dpr 600/73, ma offre l’occasione per riflettere anche sull’esterovestizione, sempre al confine tra elusione ed evasione.

L’esterovestizione si ritiene comunemente configurabile quando una società simula di essere residente all’estero per sottrarsi alla tassazione in Italia. Tuttavia, la giurisprudenza parla spesso di “elusione” (Cassazione, sezione tributaria, 4463/22, 7454/22 e 8297/22), mentre nella stragrande maggioranza dei casi l’esterovestizione ha connotazione evasiva; per un altro verso si tende a giustificare l’esterovestizione alla luce del principio unionale della libertà di stabilimento (Cassazione penale 43809/15).

Per identificare la residenza delle società, l’articolo 73 del Tuir fa riferimento alla sede legale, all’oggetto principale e alla sede dell’amministrazione; ma è prevista anche una presunzione relativa, giacché si considerano residenti le società “estere” che detengano partecipazioni di controllo in società residenti e, alternativamente, siano controllate o amministrate in prevalenza da residenti. La norma si pone come semplice previsione di sistema, avulsa da qualsiasi logica antielusiva. Pertanto, rispetto alle patologie dell’esterovestizione, il Principio interpretativo sull’interposizione fittizia mostra tutta la sua pregnanza.

Nulla quaestio laddove la società sia realmente radicata all’estero, avendo ivi la sede, l’oggetto principale e la sede amministrativa. Laddove, invece, emergano profili di simulazione e fittizietà rispetto a tali requisiti è chiaro che ci si trova di fronte a comportamenti evasivi, in cui il contribuente rappresenta e dichiara circostanze false; comportamenti che, quindi, possono assumere anche rilevanza penale.

Infine, laddove la società risulti costituita all’estero senza valide ragioni economiche, mediante comportamenti anomali, al di fuori di ogni logica di mercato, e al fine di realizzare essenzialmente vantaggi fiscali indebiti, potrà trovare applicazione l’articolo 10-bis dello Statuto del contribuente.

I vantaggi fiscali indebiti relativi a una società realmente, ma abusivamente, localizzata all’estero, potranno essere pertanto disconosciuti ex articolo 10-bis, che però non è applicabile in ambito Ue, stante la libertà di stabilimento. Invero, come chiarito dalla giurisprudenza, la libertà di stabilimento garantisce e giustifica la società, anche qualora la localizzazione sia motivata dal vantaggio fiscale, derivante da un regime più favorevole, che rispondendo al sistema delle fondamentali libertà economiche dell’Unione non potrà mai essere qualificato come “indebito” (causa C-196/04, Cadbury Schweppes del 2006).

Iscriviti alla newsletter di HLB San Marino

Sanzionata per falso in bilancio anche l’omissione sui conti d’ordine

7 Novembre 2022

Il Sole 24 Ore 29 ottobre 2022 di Giovanni Negri

RENDICONTI

La conseguenza è comunque una rappresentazione patrimoniale distorta

Non è determinante il mancato superamento delle soglie di rilevanza

Il falso in bilancio può interessare anche i conti d’ordine, elementi contabili che non rappresentano attività o passività in senso proprio e quindi non incidono sulle soglie di rilevanza penale.

A questa conclusione approda la Cassazione, quinta sezione penale sentenza 36012, con la quale è stata confermata la condanna inflitta al presidente e al vicepresidente del consiglio di amministrazione di una società per azioni. I due amministratori avevano omesso di fornire esatte informazioni sul valore delle partecipazioni detenute nelle loro controllate, incidendo in maniera significativa sulla rappresentazione del patrimonio netto.

Nel procedimento l’accusa aveva valorizzato il fatto che nei conti d’ordine relativi ai bilanci oggetto di contestazione gli amministratori avevano trascurato di indicare il valore delle fideiussioni e delle lettere di patronage concesse a garanzia dei debiti contratti con le banche dalle società partecipate, per oltre 13 milioni.

I conti d’ordine, ricorda la sentenza, secondo la definizione contenuta nel principio contabile n. 22, rappresentano annotazioni di memoria a corredo della situazione patrimoniale-finanziaria esposta nello stato patrimoniale e costituiscono semplici informazioni su operazioni, non suscettibili di incidere sulle soglie di rilevanza penale.

Tuttavia, «pur non influendo quantitativamente sul patrimonio o sul risultato economico dell’esercizio, rappresentano un’informazione essenziale per conoscere lo stato dei reali impegni finanziari della controllante nei confronti delle controllate».

E allora, l’omessa indicazione dell’esatta consistenza degli impegni finanziari infragruppo, «incidendo sul primario interesse della trasparenza», può contribuire a fornire una rappresentazione falsata dell’effettiva consistenza patrimoniale e finanziaria delle singole società.

«Una falsata rappresentazione – osserva la Cassazione – che, a prescindere dalla incidenza o meno sulle soglie quantitative, può assumere comunque rilevanza penale».

Centrale nel ragionamento dei giudici è infatti non tanto il tema delle soglie, improponibile nel contesto specifico, quanto piuttosto quello dell’«alterazione sensibile» previsto dall’articolo 2621 del Codice civile, cui ancorarsi in tutti i casi in cui il dato rigido delle soglie quantitative non appare concretamente praticabile perché manca un risultato di esercizio suscettibile di raffronto e, quindi, di variazione percentuale.

Iscriviti alla newsletter di HLB San Marino

E-fattura dei forfettari: ravvedimento da valutare per errori o ritardi

7 Novembre 2022

Il Sole 24 Ore 10 Ottobre 2022 di Matteo Balzanelli e Massimo Sirri

DAL 1° OTTOBRE

Dal 1° ottobre anche i forfettari devono rispettare le tempistiche ordinarie per l’emissione delle fatture elettroniche. Eventuali ritardi possono essere sanati con ravvedimento operoso, ma la convenienza delle correzioni spontanee va verificata in base alle singole situazioni. Nel predisporre le e-fatture bisogna anche tenere conto delle specifiche tecniche aggiornate.

Per consentire ai forfettari di adeguarsi alla fattura elettronica, è stato previsto un periodo di moratoria che ha riguardato le operazioni eseguite dal 1° luglio al 30 settembre scorso: l’emissione del documento (e, quindi, la trasmissione via Sdi) poteva avvenire anche oltre i tempi ordinari purché entro il mese successivo a quello di effettuazione. Così, per le cessioni di beni e le prestazioni di servizi effettuate a settembre, c’è ancora tempo sino a fine ottobre per provvedere senza sanzioni.

Per le operazioni eseguite dal 1° ottobre si devono invece rispettare i termini ordinari. Per esempio, la fattura per una cessione va emessa entro 12 giorni dalla consegna/spedizione dei beni, fatto salvo il termine più ampio del 15 del mese successivo al ricorrere dei requisiti per la fatturazione differita.

Per coloro che sono rimasti alla carta, invece, le tempistiche sono da sempre quelle ordinarie.

Violazioni, sanzioni e regolarizzazioni

In caso di ritardata o mancata emissione del documento, si applica la sanzione tra il 5 e il 10% dell’imponibile, con un minimo di 500 euro (articolo 6, commi 2 e 4, Dlgs 471/1997). Tuttavia, se la violazione non rileva per la determinazione del reddito, la penalità diventa fissa: da 250 a 2mila euro (articolo 6, comma 2, ultimo periodo, Dlgs 471/1997).

Le sanzioni possono comunque ridursi nell’ipotesi di correzione spontanea dell’errore mediante il ravvedimento operoso. In questo caso, basta emettere il documento (se non già emesso, ancorché tardivamente) e procedere col versamento della sanzione ridotta in funzione del momento in cui interviene la regolarizzazione.

Ma non sempre la regolarizzazione è la strada più conveniente. Infatti, in presenza di più infrazioni si dovrebbe procedere a tante regolarizzazioni quante sono le violazioni commesse, generando quindi un effetto moltiplicativo. Invece, quando le violazioni sono rilevate dall’ufficio si può beneficiare dell’istituto della continuazione, ossia di una sanzione unica (se più favorevole al contribuente) pari a quella più grave, aumentata da 1/4 al doppio (articolo 12, Dlgs 472/1997).

Specifiche tecniche e nuovi controlli

Dal 1° ottobre, poi, anche i forfettari applicano le nuove specifiche tecniche della fattura elettronica (1.7.1 per operazioni B2B e B2C; 1.3.2 per il B2G). La novità più importante è l’introduzione di un nuovo Tipo Documento, il «TD28», da usare in caso di fattura cartacea con addebito d’imposta da parte di soggetti sanmarinesi minori (sono tali quelli con ricavi dell’anno precedente inferiori a 100mila euro), i quali sono esclusi dall’obbligo di fatturazione elettronica.

Il nuovo codice va utilizzato per rispettare l’obbligo di comunicazione dei dati con soggetti non residenti (in altri termini, l’esterometro). Va da sé che, in generale, chi intende gestire i documenti con modalità telematiche può usare il medesimo codice: in questo caso, l’obbligo di comunicazione dei dati risulterebbe assorbito.

Come evidenziato nella guida alla fatturazione elettronica e all’esterometro aggiornata il 30 settembre scorso, il codice «TD19» va usato per assolvere l’Iva ex articolo 17, comma 2, del Dpr 633/1972, nel caso in cui la fattura elettronica ricevuta dall’operatore sammarinese sia senza addebito dell’imposta. In caso di acquisto di beni provenienti da San Marino documentati con e-fattura, l’assolvimento dell’imposta da parte del cessionario residente avviene quindi obbligatoriamente con questo Tipo Documento.

Per i servizi vale il «TD17».

È stato introdotto un nuovo controllo che, se non superato, fa scattare lo scarto del documento (Codice errore «00476»). In particolare, non è ammessa una fattura che riporta contemporaneamente nel Paese dell’identificativo fiscale del cedente/prestatore e del cessionario/committente un valore diverso da IT.

È bene infine ricordare che non tutti i forfettari sono obbligati alla e-fattura. Quelli che nel 2021 non hanno superato la soglia dei 25mila euro di ricavi/compensi, ragguagliati ad anno, possono continuare a gestire il processo di fatturazione in modalità analogica fino a tutto il 2023.

Iscriviti alla newsletter di HLB San Marino

Il reato di intestazione fittizia dell’immobile è assorbito dal riciclaggio

7 Novembre 2022

Il Sole 24 Ore 11 ottobre 2022 di Patrizia Maciocchi

Condotta composta da più passaggi, il primo dei quali è l’apertura del conto

Il reato di riciclaggio assorbe il trasferimento fraudolento di valori.

La Corte di cassazione (sentenza 38141) accoglie, sul punto, la tesi della ricorrente, condannata per il reato di trasferimento fraudolento di valori e per riciclaggio, aggravato dal danno di rilevante gravità.

Nel mirino dei giudici era finito l’acquisto di un immobile in una località prestigiosa di vacanza. La ricorrente aveva aperto, a proprio nome, un conto corrente delegando il coniuge per le relative operazioni.

In banca era confluito però il denaro provento della bancarotta del marito. Somme con le quali erano state periodicamente pagate al venditore, attraverso trasferimenti dell’istituto di credito, le rate mensili dell’appartamento, fittiziamente intestato alla signora.

Per i giudici di legittimità non ci sono dubbi sul reato di riciclaggio commesso dalla ricorrente in concorso.

Basta l’aver accettato di essere indicata come beneficiario di beni, frutto di attività delittuose, che in realtà appartenevano a terzi . Azione che « pur non concretizzandosi nel compimento di atti dispositivi – scrive la Suprema corte – è comunque idonea a ostacolare e l’identificazione della provenienza del denaro». Nella conferma del reato aveva pesato poi anche il reddito della signora, poco sopra la soglia di sopravvivenza che, neppure unito a quello del marito, giustificava il pagamento di un mutuo di circa 10 mila euro al mese.

Il ricorso è però fondato per quanto riguarda l’assorbimento del reato di trasferimento fraudolento di valori in quello di riciclaggio. Quest’ultimo, infatti, è un reato unico a formazione progressiva e a forma libera. La condotta alla sua base può dunque consistere «anche in una pluralità di distinti atti in sé leciti, realizzati a distanza di tempo l’uno dall’altro, purché unitariamente riconducibili all’obiettivo comune al quale sono finalizzati: ossia l’occultamento della provenienza delittuosa del denaro».

È quanto avvenuto nel caso esaminato, nel quale il riciclaggio è stato messo in atto con più passaggi. Il primo è stato il versamento sul conto corrente del denaro provento della bancarotta.

La fittizia intestazione è stata dunque un segmento dell’articolata condotta di riciclaggio che, considerata la clausola di riserva dell’articolo 512-bis del Codice penale (salvo che il fatto costituisca più grave reato) non può essere sanzionata una seconda volta.

Iscriviti alla newsletter di HLB San Marino

È reato non dichiarare le somme dalla società non qualificate in bilancio

7 Novembre 2022

Il Sole 24 Ore 21 ottobre 2022 di Laura Ambrosi

Va provata la restituzione di finanziamenti o la distribuzione di dividendi

Commette il reato di dichiarazione infedele il socio che non dichiara tra i propri redditi le somme ricevute dalla società che non siano espressamente qualificate come restituzione di finanziamenti o di distribuzione di dividendi. Determinante a tal fine è il bilancio, in assenza del quale mancano prove univoche della ragione di tali accrediti in favore del socio. Così la Cassazione con la sentenza n. 39766 depositata ieri.

Nei confronti di un contribuente veniva contestato il reato di infedele dichiarazione per avere omesso di indicare nella dichiarazione dei redditi somme ricevute dalla società cui partecipava. Sul punto, entrambi i giudici territoriali confermavano la condanna e pertanto l’imputato ricorreva per cassazione, lamentando l’errata applicazione della norma e comunque il vizio di motivazione.

In particolare, secondo la difesa il giudice di appello non aveva considerato che il denaro ricevuto dall’ente derivava dalla restituzione di finanziamenti precedentemente erogati. Inoltre, anche ove tali somme fossero considerate distribuzione di dividendi occulti, non rilevavano integralmente ai fini dell’imponibile Irpef, bensì, solo in parte.

I giudici di legittimità, richiamando quanto già motivato dalla Corte di appello, hanno innanzitutto rilevato che la mancanza della contabilità della società non consentiva di qualificare i movimenti di denaro.

La distribuzione di utili deve essere preceduta da una delibera di approvazione del bilancio dal quale risulti la loro sussistenza e dalla decisione dei soci di ripartirli anziché destinarli a riserve o altre finalità. I finanziamenti dei soci, invece, che costituiscono passività della società, devono essere provati e iscritti nel bilancio. Tanto è che non tutti i versamenti effettuati da un socio in favore della società si qualificano come finanziamenti. Tali somme potrebbero essere versate in conto capitale o per la restituzione di debiti del socio nei confronti della società.

La qualificazione dipende così dalla volontà negoziale delle parti che, anche in assenza di una manifestazione espressa, può essere verificata nel bilancio, che deve considerarsi determinante. Nella specie, mancavano elementi univoci che consentissero di qualificare i versamenti a favore del socio come rimborsi di finanziamenti ovvero di un’occulta distribuzione di utili.

I numerosi passaggi di denaro tra il socio e la società non risultavano giustificati da una contabilità e non c’era alcuna prova dell’accordo intercorso (se fosse un contratto di finanziamento ovvero di distribuzione di utili). Ne conseguiva così che, in mancanza di elementi che qualificassero la restituzione del finanziamento socio ovvero di distribuzione di utili (occulti), risultavano elementi attivi non dichiarati.

Iscriviti alla newsletter di HLB San Marino

L’impresa eterodiretta non è fittizia se fa parte di un gruppo societario

7 Novembre 2022

Il Sole 24 Ore 24 ottobre 2022 di Giovanbattista Tona

Può essere considerata un mero schermo se è priva di autonomia strutturale

Non può dirsi né inesistente né fittizia una società solo perché risulta eterodiretta nell’ambito di un gruppo societario. Questo ha stabilito la terza sezione penale della Cassazione con la sentenza n. 32506 del 5 settembre 2022, nell’ambito di un procedimento per il reato di dichiarazione fraudolenta mediante uso di fatture per operazioni oggettivamente e soggettivamente inesistenti.

Dopo il sequestro di alcuni beni all’amministratore di una società in relazione a questa ipotesi di reato, costui aveva sostenuto che le società emittenti erano esistenti e avevano effettiva consistenza e autonomia strutturale; sicché le fatture documentavano operazioni reali effettuate da un ente reale.

Il tribunale del riesame, al quale era stato richiesto l’annullamento del sequestro, aveva invece ritenuto che fosse comunque provata l’amministrazione di fatto di tutte le società da parte dei vertici effettivi di quella in favore della quale erano state emesse le fatture poi utilizzate per la dichiarazione asseritamente fraudolenta.

Quest’ultimo ente avrebbe inglobato e fagocitato società formalmente esistenti e in alcuni casi preesistenti e precedentemente operanti, ma successivamente private della propria autonomia gestionale, in quanto eterodirette dallo stesso gruppo di controllo.

La Corte di cassazione ritiene che questa impostazione sia giuridicamente errata e che l’esistenza di rapporti di “eterodirezione” tra società non rende quelle eterodirette solo per questo degli schermi fittizi. Essa confligge anzitutto con le precise indicazioni fornite dal legislatore in tema di gruppi societari: in particolare, come si evince anche dalla disciplina del Capo IX del Titolo V del Libro V del Codice civile, Capo rubricato «Direzione e coordinamento di società», il potere di eterodirezione della società cosiddetta capogruppo rispetto alle società eterodirette non implica, né determina in alcun modo la fittizietà di queste ultime.

Sicché l’affermazione che una società sia eterodiretta dagli stessi amministratori di quella in favore della quale emette fatture non può bastare a dimostrare che le relative operazioni siano oggettivamente o soggettivamente inesistenti.

Conclude quindi la Cassazione che «per affermare che le operazioni documentate dalle fatture siano state effettuate da un soggetto diverso, è certamente risolutivo evidenziare che l’impresa formalmente emittente sia un mero schermo, e, quindi, un soggetto in realtà inesistente; tale conclusione, però, non è in alcun modo ammissibile quando il soggetto emittente sia solo eterodiretto da altri, ma abbia comunque una sua realtà strutturale».

Iscriviti alla newsletter di HLB San Marino

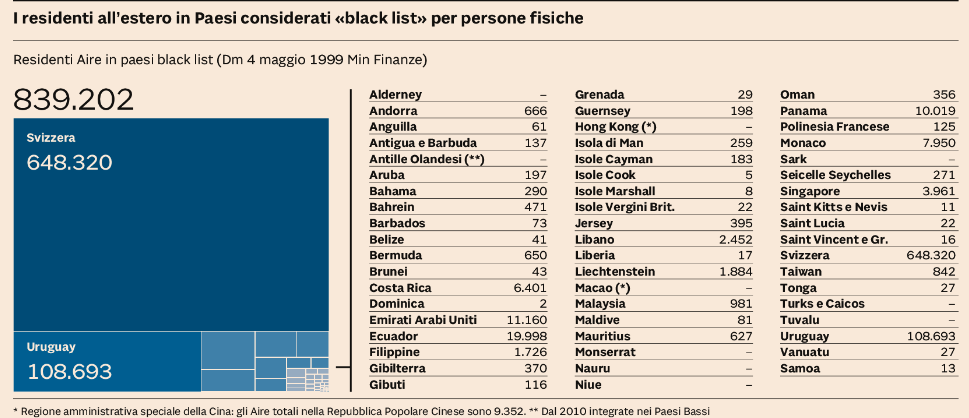

Oltre 800mila italiani all’estero finiscono nel mirino del Fisco

6 Ottobre 2022

Il Sole 24 Ore 4 settembre 2022 di Alessandro Galimberti

Caccia agli evasori. Sotto la lente delle Entrate le residenze fittizie nei Paesi black list delle persone fisiche che non hanno mai aderito alla voluntary disclosure. Richiesta la collaborazione dei Comuni

A cinque anni esatti dalla chiusura della seconda finestra di voluntary disclosure (tiepidissimo bis della prima versione del 2015) per i contribuenti ribattezzati «recalcitranti dell’emersione» dal nero internazionale è tempo di bilanci e di carte bollate.

L’agenzia delle Entrate ha infatti aperto sottotraccia un triplo fronte d’attacco per recuperare lo stock di capitali non dichiarati che molti indici (indiretti) ritengono ancora incagliati all’estero. Quello che emerse “spontaneamente” nella prima finestra del 2015 (60 miliardi, solo 15 rimpatriati fisicamente, di cui 4 miliardi versati all’erario) e nella seconda (spiccioli mai quantificati) potrebbe essere solo la punta dell’iceberg in mari che però, dal 2015 ad oggi, hanno chiuso molti porti e aperto molte metaforiche dogane.

Non bastassero infatti i due programmi di emersione volontaria di capitali, la rete internazionale si è stretta a partire dal 2017/18 con l’entrata in vigore dello scambio automatico di informazioni fiscali, arrivato come suggello alle collaborazioni “a richiesta” tra amministrazioni fiscali. Oggi le Entrate stanno dragando tutti questi canali vecchi e nuovi per scovare dove siano finiti i capitali fuggiti dai vecchi paradisi.

La prima lista di contribuenti tecnicamente sospetti è quella degli italiani residenti all’estero. Non tutti, però. L’anagrafe Aire dice che, dati 2021, 5,8 milioni di connazionali risiedono altrove nel mondo: di questi, 839 mila vivono in Stati che il nostro fisco considera ancora “paradiso fiscale” per persone fisiche (si veda tabella sottostante). A carico di ognuno di questi “expat” vale per l’agenzia fiscale il seguente principio (presunzione legale): per noi resti un contribuente italiano fittiziamente trasferito all’estero, dimostra – se riesci – che non è così. Per stanare i finti “expat”, l’agenzia sta chiedendo la collaborazione investigativa degli ultimi comuni di residenza – che, legge alla mano, vengono remunerati in percentuale in caso di riuscita – commissionando verifiche, analizzando forniture, bollette e spostamenti: in sostanza, è lo schema utilizzato negli anni scorsi per le indagini su famosi contribuenti “esterovestiti” dello sport e dello spettacolo.

La parte numericamente grossa di questa lista di expat è rappresentata dalla Svizzera, dove sono registrati 648mila italiani Aire. Caso singolare e molto contestato, quello della Confederazione, perché dal 2015 è diventata un paese pienamente collaborativo e nonostante ciò resta nell’elenco black per le persone fisiche.

Ma a preoccupare chi vive fuori dai patrii confini sono anche, se non soprattutto, altri due filoni di indagine avviati dall’Ucifi (ufficio contrasto illeciti internazionali dell’Agenzia fiscale).

Il primo riguarda le domande di assistenza amministrativa “di gruppo” tra Paesi. Le Entrate hanno puntato i fari sul periodo 2015-2017 (dopo le voluntary e prima dell’entrata a regime dello scambio automatico), chiedendo alle autorità fiscali di vari ex paradisi (Svizzera e Principato di Monaco tra i primi, ma non solo) le liste complete di compatrioti che in quegli anni spostarono o svuotarono o trasferirono da lì i propri conti o i propri soldi. Nonostante le molte resistenze (gli accordi internazionali prevedono l’informazione preventiva al contribuente sotto indagine) e i numerosi ricorsi giudiziari (si veda l’articolo a lato) tutti gli ex paradisi stanno dando corso alle richieste, la cui utilizzabilità processuale – tra l’altro – in Italia è piena e garantita.

Ultimo fronte, non certo però per impatto e importanza, è lo scambio automatico di informazioni fiscali, un flusso semestrale di milioni di dati finanziari iniziato nel 2017 su impulso dell’Ocse e che oggi viaggia attraverso i data base di 110 Paesi, dall’Albania a Vanuatu, (in ordine rigorosamente alfabetico, Usa però auto-esclusi), passando per quasi tutti gli antichi paradisi di vicinato o di mari lontani. Mantenersi offshore, oggi, è diventato avventuroso e soprattutto rischioso. Non ci sono più i paradisi di una volta. E il Fisco lo sa.

Iscriviti alla newsletter di HLB San Marino

Sempre lecite le operazioni per sfruttare i vantaggi fiscali

6 Ottobre 2022

Il Sole 24 Ore lunedì 5 Settembre 2022 di Dario Deotto e Luigi Lovecchio

Mettersi nelle condizioni di usare un’agevolazione non genera mai elusione

La necessità di valide ragioni economiche rispunta talora nei chiarimenti ufficiali

Il porre in essere operazioni volte a fruire di opportunità e di vantaggi messi a disposizione dall’ordinamento tributario non può configurare ipotesi di abuso del diritto. In questi termini si è più volte espressa l’agenzia delle Entrate, e ciò anche recentemente. Le indicazioni delle Entrate Significativa è la risposta ad interpello n. 165 del 6 aprile 2022, relativa ad una serie di operazioni di riorganizzazione societaria volte a consentire l’opzione per il consolidato fiscale. Nel documento viene specificato che la definizione dell’assetto partecipativo più idoneo ad accedere al regime della tassazione di gruppo non può ritenersi un comportamento elusivo e che l’eventuale risparmio d’imposta derivante dall’accesso al consolidato fiscale nazionale risulta un vantaggio legittimo. Sostanzialmente negli stessi termini si esprime la risposta a interpello n. 301 del 25 maggio scorso che riprende (anch’essa) la “storica” risoluzione 40/E/2018 con la quale venne stabilito che le operazioni di riorganizzazione all’interno di un gruppo societario, al fine di fruire dell’istituto del consolidato domestico, non possono realizzare ipotesi di abuso del diritto quando le società appartenenti al “gruppo” si pongono nelle condizioni di legge per fruire dei vantaggi tributari che il legislatore stesso promuove. Emblematica, nella prospettiva generale del legittimo risparmio d’imposta, risulta la circolare 26/E/2016, in tema di assegnazione agevolata dei beni e trasformazione, sempre agevolata, in società semplice (legge 208/2015): ai fini dell’assegnazione o cessione agevolata occorreva che l’immobile risultasse diverso da quelli strumentali per destinazione, dovendosi verificare tale condizione al momento dell’assegnazione. È stato ritenuto che se un fabbricato veniva utilizzato direttamente dalla società ma poi, prima dell’assegnazione, risultava concesso in locazione, l’immobile potesse essere oggetto di assegnazione agevolata e ciò non poteva costituire ipotesi di abuso del diritto. Sempre in ambito di trasformazione sulla base della legge 208/2015, con risoluzione 101/E/2016, è stato ritenuto perfettamente legittimo il comportamento di una società che – detenendo beni non rientranti nella disciplina agevolata – ha dapprima effettuato una scissione parziale, mantenendo in capo alla scissa i beni non agevolati, provvedendo poi alla trasformazione in società semplice della beneficiaria, fruendo dei vantaggi fiscali previsti dalla disciplina di favore. In definitiva, ciò che emerge da questi documenti di prassi è che se il contribuente, attraverso operazioni legittime, si pone nelle condizioni per fruire di un vantaggio fiscale previsto dalla legge, si configura sempre ipotesi di legittimo risparmio d’imposta e non, invece, di abuso del diritto. L’acquisto dell’1% di quote Va ulteriormente segnalata, apparentemente negli stessi termini, la risposta ad interpello n. 374 del 13 luglio scorso. Vi si afferma che l’acquisto dell’1% della partecipazione in una società, accanto al 50% già detenuto, consente di raggiungere il controllo di diritto e di effettuare un conferimento neutrale ex articolo 177, comma 2, del Tuir senza che si realizzi abuso. Viene però precisato che l’operazione di riassetto societario «sembra diretta a perseguire una più efficiente governance della azienda di famiglia… che costituisce valida ragione economica che giustifica il vantaggio fiscale derivante dall’applicazione dell’articolo 177, comma 2» del Tuir. Ecco, dunque, che riemergono, quasi come un fenomeno “carsico”, le valide ragioni economiche quale elemento in grado di supportare la “bontà” delle operazioni poste in essere. Nel senso che l’assenza delle valide ragioni verrebbe a costituire – come in passato – elemento fondante dell’elusione. Non può essere così: se è l’ordinamento a contemplare un determinato regime fiscale di favore, la scelta del contribuente di avvalersene ponendo in essere i relativi presupposti non configura abuso del diritto, anche se la scelta è stata motivata da esclusive ragioni fiscali. E ciò significa che qui il contribuente non deve giustificare il proprio comportamento adducendo valide ragioni economiche (la sostanza economica) a fondamento dell’operazione, proprio perché l’operazione già trova ragione e giustificazione nel sistema.