Investire a San Marino

I vantaggi di investire a San Marino

Perchè investire a San Marino

Il prelievo fiscale costituisce tradizionalmente uno dei fattori di maggiore rilevanza per un imprenditore, tanto in materia economica quanto in ambito più genericamente aziendale ed organizzativo.

Si tratta, in altre parole, di una variabile imprescindibile nelle scelte operative e gestionali, in grado, da sola di condizionare il comportamento del soggetto economico, il quale può in taluni casi rischiare di vedere l’utile destinato a remunerare il capitale di rischio enormemente ridotto proprio a causa del carico impositivo.

Nell’ipotesi di avvio di una nuova attività, nella disamina dei vari sistemi tributari finalizzata ad individuare il miglior ambiente all’interno del quale sviluppare l’azienda, merita sicuramente approfondire e prendere in considerazione i vantaggi competitivi del sistema paese San Marino. Pur essendo uno stato enclave con un territorio di soli 61 Kmq, offre tuttavia all’investitore elementi di notevole interesse per le attività produttive, distributive e di servizi ad alto valore aggiunto.

Esiste una lunga casistica di imprenditori che nel corso degli anni hanno costituito società a San Marino sviluppando con successo la loro attività in ambito produttivo ( per limiti territoriali esistono difficoltà a reperire opifici superiori a 6/8.000 mq), in ambito commerciale, di assistenza tecnica, di servizi (software, servizi fintech, gestione di marchi e brevetti) ecc..

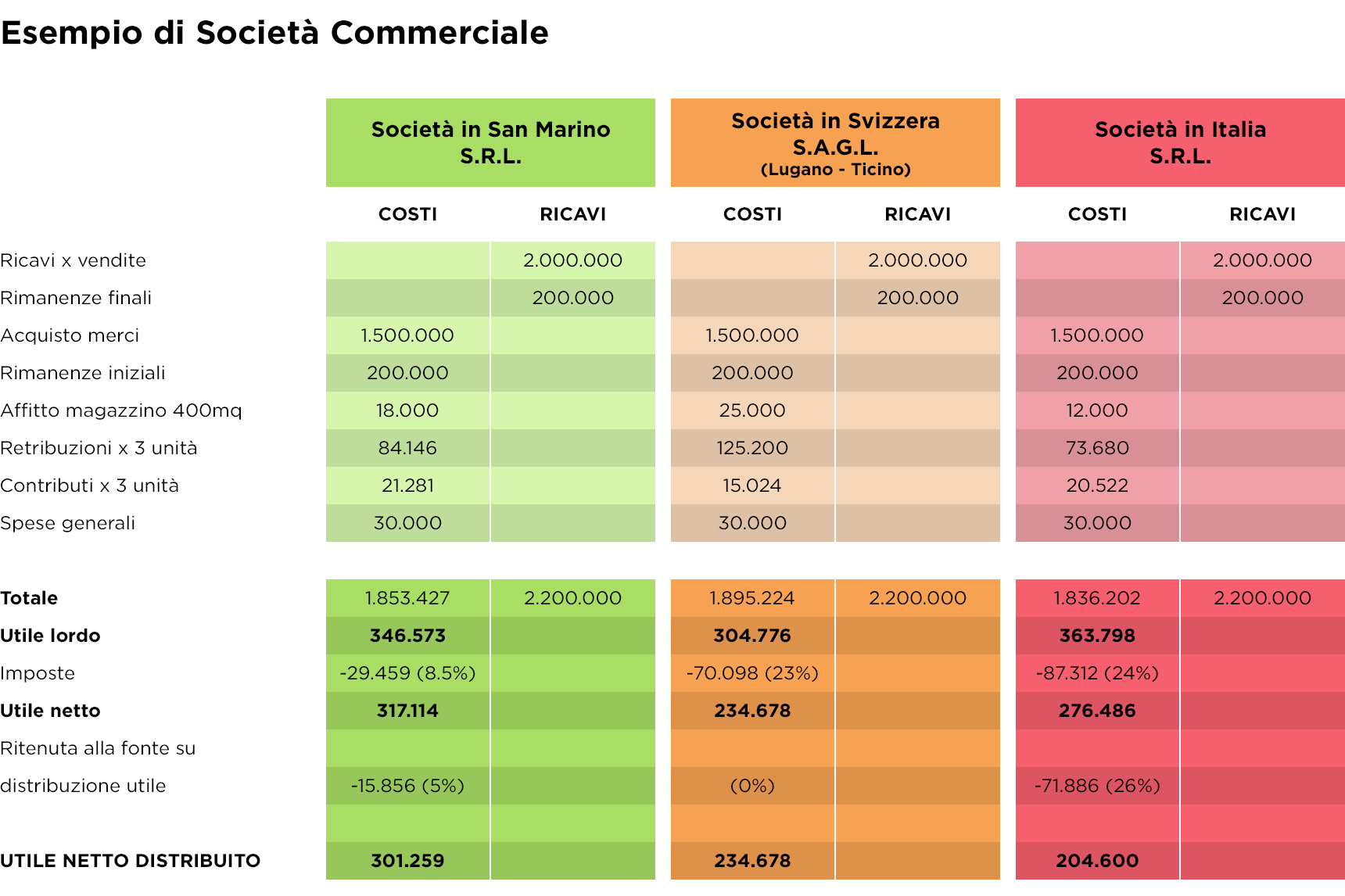

Per aiutarti a comprendere il perché investire a SAN MARINO, qui di seguito saranno, in via sintetica, comparati 3 sistemi paese ed i loro rispettivi regimi fiscali, retributivi e contributivi in materia di lavoro, al fine di avere una indicazione immediata sulla scelta da adottare.

L’esempio si basa su alcune esemplificazioni, necessarie per rendere confrontabili i tre sistemi economici. Si suppone per semplicità un magazzino iniziale uguale a quello finale, un costo di locazione riferito a locali di buona qualità in Ticino, a Milano ed a San Marino, una neutralità totale delle imposte indirette. Alla la voce spese generali sono stati inseriti tutti gli altri costi che per comodità sono ipotizzati costanti nei tre Stati.

Infine per semplificare la comparazione, i soci delle rispettive società sono considerati residenti nei rispettivi Stati oggetto dell’esempio. Dunque si presuppone che poter beneficiare del carico fiscale sammarinese come indicato nell’esempio, occorra considerare il trasferimento della residenza. Dalla comparazione dei tre sistemi economici emergerà chiaro il vantaggio di investire a San Marino.