Dai ricavi al magazzino, gli indicatori che smascherano le imprese filtro

12 Marzo 2026

Il Sole 24 Ore lunedì 23 Febbraio 2026 di Laura Ambrosi e Antonio Iorio

Le imprese filtro – denominate anche buffer company – sono società che svolgono un ruolo intermedio nelle frodi fiscali complesse, soprattutto in quelle legate all’Iva. Non sono imprese fittizie create solo per emettere fatture false, come le “cartiere”, ma nemmeno aziende completamente estranee all’illecito. Sono imprese reali, con una struttura organizzativa, una sede, talvolta dipendenti e rapporti bancari regolari. Proprio questa loro natura ibrida le rende particolarmente difficili da riconoscere.

Il fenomeno è stato approfonditamente analizzato dall’Unità di informazione finanziaria (Uif) della Banca d’Italia nel quaderno antiriciclaggio 28/2025.

All’interno di uno schema di frode, le imprese filtro si collocano tra le cartiere e le imprese operative che beneficiano economicamente dell’illecito. Le cartiere emettono fatture false e spesso spariscono rapidamente; le imprese operative, invece, ottengono il vantaggio finale (ad esempio richiedendo crediti Iva indebiti).

L’impresa filtro serve a collegare questi due soggetti, allungando la catena delle operazioni e rendendo più difficile la ricostruzione del percorso del denaro. In pratica, agisce come uno “schermo”: riceve e riemette fatture, fa transitare flussi finanziari e contribuisce a separare formalmente chi genera la fattura falsa da chi ne trae il beneficio.

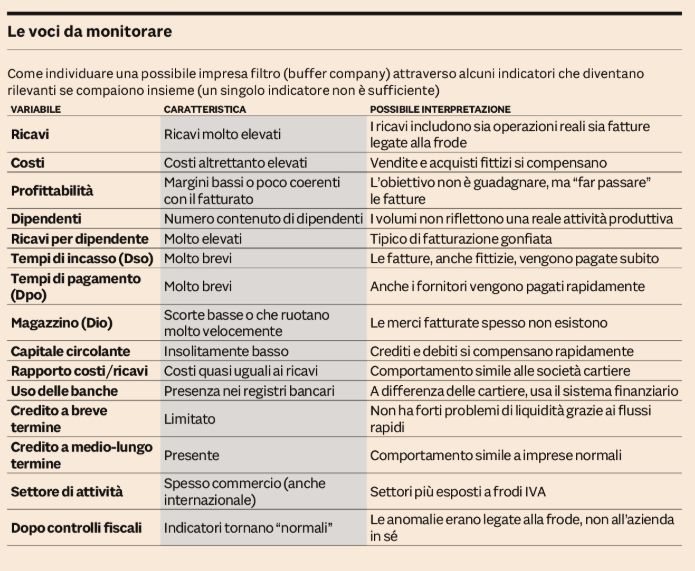

Durante il periodo in cui partecipano alla frode, i bilanci delle imprese filtro mostrano ricavi elevati, ma anche costi altrettanto elevati, spesso quasi equivalenti: accanto alle operazioni reali, vengono infatti registrate transazioni fittizie che gonfiano sia le vendite sia gli acquisti. Ne risulta una redditività relativamente bassa rispetto al volume di affari dichiarato. Inoltre, il numero di dipendenti può essere contenuto rispetto al fatturato, generando un valore di ricavi per addetto insolitamente alto. È come se l’azienda muovesse grandi quantità di denaro senza che questo corrisponda a una reale intensità produttiva.

Un altro elemento tipico riguarda i tempi di pagamento. Le fatture – sia in entrata sia in uscita – vengono incassate e pagate molto rapidamente. Questo comportamento riduce la permanenza di crediti, debiti e scorte in bilancio e comporta un capitale circolante insolitamente basso. I flussi finanziari sono veloci e spesso si compensano tra loro, rendendo meno evidente la struttura artificiale di alcune operazioni. A differenza delle società cartiere, però, le imprese filtro mantengono rapporti con il sistema bancario e possono ricorrere a finanziamenti, soprattutto a medio-lungo termine. Nel mondo bancario, quindi, si presentano come clienti apparentemente normali.

Individuare un’impresa filtro non è semplice, perché nessun singolo indicatore è sufficiente. Il riconoscimento avviene piuttosto attraverso l’osservazione congiunta di più segnali. Tra questi vi sono volumi di ricavi e costi molto elevati rispetto alla struttura aziendale, margini di profitto compressi, ricavi per dipendente anomali, tempi di incasso e pagamento molto brevi e un capitale circolante ridotto. Anche il settore di attività può essere rilevante: molte imprese filtro operano nel commercio all’ingrosso o in ambiti con frequenti operazioni Iva, talvolta con controparti estere.

Un ulteriore elemento utile è l’analisi nel tempo. Spesso le anomalie si concentrano in determinati anni e si attenuano dopo controlli fiscali o accertamenti. Questo suggerisce che il comportamento anomalo non sia strutturale, ma legato a un periodo specifico di coinvolgimento nella frode.

In sintesi, le imprese filtro sono aziende reali che, per un certo periodo, partecipano a meccanismi fraudolenti fungendo da intermediari tra soggetti fittizi e beneficiari finali. La loro forza sta nella normalità apparente: hanno forma giuridica regolare, attività economica dichiarata e relazioni bancarie. Tuttavia, quando si analizzano attentamente i loro numeri e i loro flussi finanziari, emergono segnali che, considerati insieme, permettono di distinguerle dalle imprese pienamente lecite e di individuare il loro ruolo nelle frodi fiscali complesse.